Mẹo tích lũy tiền từ thói quen chuyển tiền và thanh toán hàng ngày

Mẹo tích lũy tiền từ thói quen chuyển tiền và thanh toán hàng ngày

Thanh toán điện tử và chuyển tiền qua ví điện tử không chỉ mang lại sự tiện lợi mà còn là cơ hội tuyệt vời để tích lũy tài chính nếu bạn biết cách tối ưu hóa. Theo thống kê từ các ví điện tử lớn tại Việt Nam, người dùng trung bình thực hiện 20-30 giao dịch mỗi tháng, từ chuyển tiền cho bạn bè, thanh toán hóa đơn đến mua sắm online. Nếu áp dụng đúng chiến lược, mỗi giao dịch này có thể trở thành cơ hội để tiết kiệm hoặc tích lũy điểm thưởng quy đổi thành tiền mặt. Việc chuyển sang thanh toán không dùng tiền mặt cũng giúp kiểm soát chi tiêu tốt hơn, minh bạch hơn so với việc dùng tiền mặt, từ đó xây dựng thói quen tài chính lành mạnh.

Tối ưu hóa thói quen chuyển tiền để tích lũy tài chính

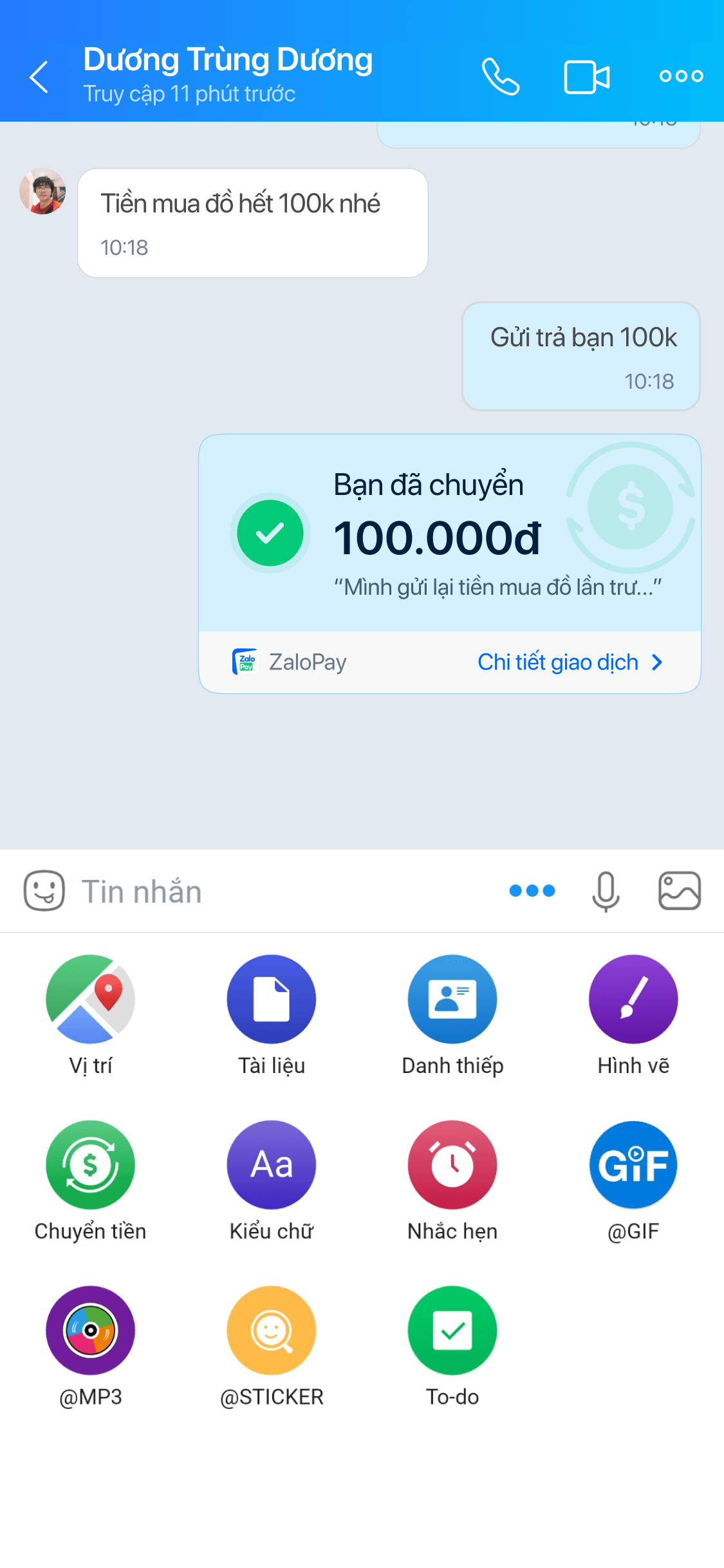

Chuyển tiền thường xuyên là thói quen của nhiều người, từ trả tiền nhà, chia tiền ăn, đến hỗ trợ người thân. Thay vì xem đây chỉ là giao dịch chi tiêu, hãy biến nó thành cơ hội tích lũy. Khi chuyển tiền qua ví điện tử, bạn có thể tận dụng các chương trình hoàn tiền (cashback) lên đến 5-10% giá trị giao dịch tùy vào đối tác và thời điểm khuyến mãi. Ví dụ, chuyển tiền thanh toán hóa đơn điện nước qua ví thường có mức hoàn cao hơn so với thanh toán trực tiếp tại cửa hàng hoặc qua chuyển khoản ngân hàng truyền thống.

Cách thực tế nhất là tạo một tài khoản riêng hoặc một sub-wallet trong ví điện tử để nhận toàn bộ số tiền hoàn lại và tích lũy dần. Sau mỗi giao dịch, dù chỉ được hoàn vài ngàn đồng, hãy chuyển số tiền này vào tài khoản tiết kiệm thay vì để lại trong ví chi tiêu. Đối với những người thường xuyên chuyển tiền, ví dụ như chủ shop online hoặc người hay chia tiền ăn, số tiền hoàn tích lũy sau 1 năm có thể lên tới vài triệu đồng. Quan trọng hơn, hãy so sánh các mức phí: chuyển tiền qua ví đến ví thường miễn phí, trong khi chuyển khoản ngân hàng nội địa thường mất từ 1.000-5.500 đồng/lần, chuyển khoản 24/7 có thể mất 11.000-22.000 đồng/lần tùy ngân hàng.

Một mẹo khác là ưu tiên chuyển tiền trong khung giờ khuyến mãi. Nhiều ví điện tử và ngân hàng có chương trình "giờ vàng" với mức hoàn tiền tăng gấp đôi hoặc tích điểm đặc biệt vào các khung giờ cụ thể trong ngày. Bạn có thể lên lịch các giao dịch định kỳ như chuyển tiền nhà, thanh toán hóa đơn vào những khung giờ này để tối đa hóa lợi ích. Đừng quên cài đặt thông báo để không bỏ lỡ các chương trình khuyến mãi ngắn hạn, thường chỉ diễn ra vài giờ mỗi tuần nhưng mang lại giá trị hoàn tiền đáng kể.

Tận dụng các chương trình hoàn tiền và cashback

Chương trình hoàn tiền và tích điểm là cách nhanh nhất để tích lũy từ thói quen thanh toán hàng ngày. Hầu hết các ví điện tử và ứng dụng thanh toán đều có hệ thống hoàn tiền khác nhau: một số hoàn trực tiếp vào ví, một số tích điểm đổi quà, một số lại tặng mã giảm giá cho giao dịch tiếp theo. Hiểu rõ cơ chế của từng nền tảng sẽ giúp bạn chọn phương án tối ưu nhất cho nhu cầu của mình. Ví dụ, ví A có thể hoàn 2% trên mọi giao dịch mua sắm online nhưng không hoàn trên thanh toán hóa đơn, trong khi ví B hoàn 5% cho hóa đơn điện nước nhưng chỉ 1% cho mua sắm.

Người dùng điện thoại xem thông báo hoàn tiền sau giao dịch

Khi mua sắm online, hãy so sánh giá cuối cùng sau khi áp dụng mã giảm giá từ ví điện tử với giá niêm yết. Nhiều trường hợp, dù giá gốc cao hơn, nhưng sau khi áp dụng hoàn tiền và mã giảm giá từ ví, giá thực tế bạn trả lại thấp hơn so với mua trực tiếp từ website của nhà bán lẻ. Đây là một trong những lợi thế lớn nhất của thanh toán qua ví điện tử mà nhiều người bỏ qua. Đặc biệt với các giao dịch lớn như mua vé máy bay, đặt khách sạn hay mua thiết bị điện tử, sự chênh lệch này có thể lên tới vài trăm nghìn đồng.

Tuy nhiên, cần lưu ý rằng không phải mọi chương trình hoàn tiền đều có lợi. Một số mã giảm giá yêu cầu mua thêm sản phẩm phụ, số tiền hoàn có hạn mức tối đa, hoặc chỉ áp dụng cho lần giao dịch đầu tiên. Trước khi quyết định, hãy đọc kỹ điều kiện áp dụng để đảm bảo thực sự có lợi. Một chiến lược thông minh là phân loại các loại giao dịch: giao dịch thường xuyên và giá trị nhỏ (ăn uống, đi xe) ưu tiên nền tảng có hoàn tiền đều đặn, giao dịch lớn và ít thường xuyên (mua sắm online, đặt vé) thì so sánh kỹ các chương trình khuyến mãi để chọn thời điểm và nền tảng tốt nhất.

Quản lý chi tiêu thông minh qua ví điện tử

Ví điện tử không chỉ là công cụ thanh toán mà còn là công cụ quản lý tài chính cá nhân hiệu quả. Hầu hết các ví đều có tính năng phân tích chi tiêu, hiển thị danh mục chi tiền theo tháng, giúp bạn nhìn rõ ràng đồng tiền của mình đang chảy đi đâu. Tính năng này quan trọng hơn nhiều người nghĩ, vì nghiên cứu cho thấy người dùng có thể tiết kiệm được 15-20% chi tiêu hàng tháng chỉ bằng cách theo dõi và điều chỉnh các thói quen chi tiêu không cần thiết sau khi nhìn vào báo cáo phân tích.

Cách áp dụng thực tế: đầu mỗi tháng, hãy thiết lập ngân sách cho từng danh mục (ăn uống, đi lại, giải trí, mua sắm, hóa đơn) trong tính năng quản lý chi tiêu của ví điện tử. Sau đó, theo dõi định kỳ hàng tuần để xem mình đang tiêu ở mức nào so với ngân sách. Khi sắp vượt ngân sách, bạn sẽ nhận được cảnh báo từ ứng dụng, giúp điều chỉnh kịp thời thay vì đến cuối tháng mới bàng hoàng khi tiền đã hết. Đây là lợi thế lớn so với dùng tiền mặt, khi bạn thường không nhớ rõ đã tiêu bao nhiêu cho mục đích gì.

Một tính năng khác thường bị bỏ qua là khả năng khóa tài khoản hoặc giới hạn chi tiêu. Nhiều ví cho phép bạn đặt hạn mức chi tiêu tối đa trong ngày hoặc trong tuần, hoặc tự động khóa một số danh mục chi tiêu khi đạt mức ngân sách. Ví dụ, bạn có thể đặt hạn mức tối đa 200.000 đồng/ngày cho ăn uống, khi tiêu hết số này, ví sẽ tự động từ chối các giao dịch tiếp theo trong danh mục này. Đây là cách hiệu quả để kiểm soát chi tiêu bốc đồng, đặc biệt với những người mới bắt đầu học quản lý tài chính.

So sánh hiệu quả giữa các phương thức thanh toán

Việc chọn phương thức thanh toán phù hợp với từng loại giao dịch có thể giúp bạn tiết kiệm đáng kể chi phí không cần thiết. Tiền mặt, thẻ ghi nợ, thẻ tín dụng và ví điện tử đều có ưu nhược điểm riêng, và không có phương thức nào tối ưu cho mọi tình huống. Hiểu rõ sự khác biệt sẽ giúp bạn đưa ra quyết định thông minh cho từng giao dịch. Ví dụ, thanh toán tiền mặt thường không có phí nhưng khó theo dõi và không nhận được hoàn tiền, trong khi thẻ tín dụng có thể tích điểm nhưng dễ dẫn đến chi tiêu quá đà nếu không kiểm soát.

Chuyển khoản ngân hàng truyền thống là phương thức phổ biến cho các giao dịch lớn và cần chứng từ, nhưng chi phí không hề nhỏ. Với giao dịch trong hệ thống cùng ngân hàng, phí thường từ 1.000-3.300 đồng, nhưng chuyển khoản khác ngân hàng hoặc 24/7 có thể mất 5.500-22.000 đồng mỗi lần, cộng thêm phí chi nhánh nếu giao dịch tại quầy. Nếu bạn thực hiện 10 giao dịch như vậy mỗi tháng, phí chuyển khoản có thể lên tới 200.000 đồng/năm—số tiền có thể tích lũy thay vì trả phí. Ngược lại, chuyển tiền qua ví điện tử thường miễn phí cho giao dịch từ ví đến ví, và phí chuyển tiền từ ví đến tài khoản ngân hàng thường chỉ 1.100 đồng/lần, rẻ hơn đáng kể so với chuyển khoản liên ngân hàng.

Đối với thanh toán tại cửa hàng, thẻ ghi nợ và ví điện tử đều tiện lợi, nhưng ví điện tử thường có thêm lợi ích là hoàn tiền và tích điểm. Một số cửa hàng cũng ưu tiên khách hàng thanh toán qua ví điện tử với mã giảm giá riêng biệt không áp dụng cho thẻ. Tuy nhiên, thẻ tín dụng lại có lợi thế cho các giao dịch lớn nhờ tính năng trả góp 0% hoặc bảo hiểm mua hàng, điều mà ví điện tử thường không cung cấp. Chiến lược tối ưu là sử dụng ví điện tử cho các giao dịch thường xuyên và giá trị nhỏ để tích lũy hoàn tiền, thẻ tín dụng cho các giao dịch lớn để tận dụng bảo hiểm và trả góp, và tiền mặt chỉ cho những giao dịch nhỏ lẻ không chấp nhận thanh toán điện tử.

Mẹo tự động hóa việc tiết kiệm từ giao dịch hàng ngày

Tự động hóa là chìa khóa để tích lũy tài chính hiệu quả mà không cần nỗ lực quá nhiều. Nhiều ví điện tử và ứng dụng ngân hàng hiện nay có tính năng "tiết kiệm tròn số" hoặc "tự động chuyển khoản"—mỗi khi bạn thực hiện giao dịch, ứng dụng sẽ tự động trích một khoản nhỏ (thường là tròn số lên hàng nghìn hoặc một tỷ lệ phần trăm cố định) và chuyển vào tài khoản tiết kiệm. Ví dụ, khi bạn thanh toán 47.000 đồng cho một bữa ăn, ứng dụng có thể tự động trích thêm 3.000 đồng để làm tròn lên 50.000 đồng và chuyển vào tài khoản tiết kiệm. Khoản tiền này nhỏ đến mức bạn hầu như không nhận thấy, nhưng sau một năm có thể tích lũy được vài triệu đồng.

Một cách khác là thiết lập chuyển khoản định kỳ từ ví chính sang tài khoản tiết kiệm ngay sau khi nhận lương hoặc thu nhập. Thay vì chờ cuối tháng mới tiết kiệm số tiền còn dư, hãy tiết kiệm trước khi tiêu. Chiến lược này được gọi là "pay yourself first"—trả cho bản thân trước. Nếu bạn nhận lương vào ngày 25, hãy cài đặt tự động chuyển 20-30% lương vào tài khoản tiết kiệm vào ngày 26, ngay sau khi tiền về. Điều này đảm bảo bạn luôn tiết kiệm một phần thu nhập, thay vì tiêu hết rồi mới bắt đầu tiết kiệm số tiền còn lại—thực tế thường rất ít hoặc không còn gì.

Đừng quên tận dụng tính năng lãi suất tích lũy của các ví điện tử hoặc tài khoản tiết kiệm online. Nhiều ví cung cấp tính năng "ví tiết kiệm" với lãi suất hàng ngày, thường cao hơn lãi suất của tài khoản thanh toán ngân hàng. Khi tích lũy được một khoản tiền từ các mẹo trên, hãy chuyển vào ví tiết kiệm hoặc tài khoản có lãi suất tốt nhất thay vì để tiền nằm im trong ví chi tiêu. Với lãi suất 6-8%/năm, 10 triệu đồng để trong một năm sẽ sinh lời 600.000-800.000 đồng mà không cần làm gì. Khi kết hợp với việc tích lũy đều đặn từ các giao dịch hàng ngày, hiệu ứng kép này giúp tài chính của bạn tăng trưởng mạnh mẽ theo thời gian.

Câu hỏi thường gặp

Chuyển tiền qua ví điện tử có an toàn không?

Ví điện tử được Ngân hàng Nhà nước cấp phép hoạt động và đạt chứng chỉ bảo mật PCI-DSS quốc tế, đảm bảo an toàn tuyệt đối cho giao dịch của bạn.

Làm sao để biết chương trình hoàn tiền nào đang có?

Cài đặt thông báo từ ứng dụng ví điện tử và thường xuyên kiểm tra phần khuyến mãi để không bỏ lỡ các chương trình hoàn tiền và tích điểm.

Khám Phá

Top những ngân hàng miễn phí chuyển tiền liên ngân hàng

Những ngân hàng miễn phí chuyển tiền liên ngân hàng hiện nay

Ngân hàng nào đang miễn phí chuyển tiền khác ngân hàng?

Quản lý dòng tiền doanh nghiệp: Tăng cường khả năng thanh toán và đảm bảo sự ổn định tài chính

Top ứng dụng chuyển tiền miễn phí: So sánh tính năng và mức phí 2026

Hướng dẫn nhập môn chứng khoán: Bước đầu tiên cho nhà đầu tư mới

Bùi Thị Dương · Mar 24, 2026

Hướng dẫn chi tiết cho người mới bắt đầu đầu tư chứng khoán: từ khái niệm cơ bản, các loại hình chứng khoán, đến cách mở tài khoản và bắt đầu đầu tư an toàn.

Quản lý tài chính cá nhân với tài khoản thanh toán: Mẹo an toàn hiệu quả

Phạm Thị Yến · Feb 27, 2026

Hướng dẫn sử dụng tài khoản thanh toán trực tuyến an toàn, tiết kiệm phí và tối ưu hóa quản lý tài chính cá nhân với các mẹo thực tế.

Gói tài khoản tích hợp bảo hiểm xã hội: Giải pháp tích lũy an toàn

Lê Văn Nam · Jan 24, 2026

Gói tài khoản An Sinh Xã Hội miễn phí trọn đời với đầy đủ tiện ích thanh toán hiện đại cho đối tượng hưởng chính sách an sinh xã hội từ 15 tuổi.

Cách đầu tư chứng khoán cho người mới bắt đầu: Hướng dẫn từ A-Z

Hoàng Văn Hiệp · Jan 2, 2026

Hướng dẫn chi tiết cách đầu tư chứng khoán cho người mới: mở tài khoản, chọn cổ phiếu, phân tích thị trường, quản lý rủi ro và sai lầm cần tránh.

Hướng dẫn nhận tiền từ nước ngoài về Việt Nam an toàn và tiết kiệm

Vũ Văn Tùng · Dec 24, 2025

Cách nhận tiền từ nước ngoài về Việt Nam qua ngân hàng, so sánh chi phí SWIFT, PayPal, Western Union và thủ tục cần chuẩn bị.

Cách tối ưu hóa thẻ tín dụng Cake Freedom để tích điểm và giảm chi tiêu hàng tháng

Hoàng Thị Hân · Nov 22, 2025

Hướng dẫn chi tiết sử dụng thẻ tín dụng Cake Freedom hoàn tiền 20% tối đa 1 triệu đồng, chiến lược chi tiêu thông minh và quản lý tài chính hiệu quả.