Cách quản lý tài chính cá nhân hiệu quả với tài khoản thanh toán online

Giao diện ứng dụng ngân hàng hiện đại giúp quản lý tài chính mọi lúc mọi nơi

Cách quản lý tài chính cá nhân hiệu quả với tài khoản thanh toán online

Tài khoản thanh toán online đang trở thành công cụ không thể thiếu trong quản lý tài chính cá nhân hiện đại khi hàng triệu người Việt Nam chuyển sang sử dụng dịch vụ ngân hàng số thay vì phương thức giao dịch truyền thống. Sự thay đổi này không chỉ mang lại sự tiện lợi mà còn mở ra cơ hội tối ưu hóa dòng tiền thông qua các tính năng tích hợp sẵn trên ứng dụng ngân hàng như theo dõi chi tiêu, thiết lập ngân sách và sinh lời tự động từ số dư dư thừa.

Tài khoản thanh toán online và xu hướng quản lý tài chính hiện đại

Tài khoản thanh toán online cho phép thực hiện giao dịch mọi lúc mọi nơi

Tài khoản thanh toán online là loại tài khoản ngân hàng được tích hợp đầy đủ tính năng giao dịch trên nền tảng số, cho phép chủ sở hữu thực hiện chuyển tiền, thanh toán hóa đơn, mua sắm trực tuyến và quản lý giao dịch ngay trên ứng dụng di động hoặc internet banking mà không cần đến quầy giao dịch. Khác với tài khoản tiết kiệm truyền thống thường bị khóa số dư trong một kỳ hạn cố định, tài khoản thanh toán online cung cấp tính linh hoạt tuyệt đối về thời gian và địa điểm giao dịch, đồng thời kết hợp với các công cụ quản lý tài chính thông minh giúp người dùng kiểm soát dòng tiền hiệu quả hơn.

Sự chuyển dịch từ giao dịch tiền mặt sang thanh toán số đang diễn ra mạnh mẽ tại Việt Nam với hơn 70% người trưởng thành sở hữu tài khoản ngân hàng và xu hướng này tiếp tục tăng trưởng ổn định hàng năm. Người dùng hiện đại có thể thực hiện chuyển tiền 24/7, thanh toán hóa đơn điện nước, internet, cước phí viễn thông chỉ trong vài thao tác, thậm chí tích hợp thanh toán QR code tại các điểm bán lẻ, cửa hàng tiện lợi mà không cần mang theo tiền mặt hoặc thẻ vật lý. Việc tất cả giao dịch được ghi lại chi tiết trên hệ thống giúp người dùng dễ dàng tra cứu lịch sử giao dịch, từ đó có cái nhìn tổng quan về tình hình tài chính và điều chỉnh hành vi chi tiêu cho phù hợp.

Khi mở tài khoản thanh toán online, người dùng cần lưu ý so sánh các ngân hàng về phí dịch vụ, tính năng ưu việt và độ uy tín. Một số ngân hàng miễn phí duy trì tài khoản và phí quản lý trong khi ngân hàng khác thu từ 11.000đ đến 33.000đ mỗi tháng. Tính năng quan trọng cần cân nhắc bao gồm ứng dụng di động mượt mà, hệ thống báo cáo chi tiêu tự động, tính năng sinh lời từ số dư dư thừa và khả năng liên kết với các nền tảng thanh toán phổ biến. Người dùng nên đọc kỹ các điều khoản dịch vụ, đặc biệt là quy định về phí rút tiền tại ATM, phí chuyển khoản sang ngân hàng khác và giới hạn giao dịch hàng ngày để tránh các khoản phí phát sinh không đáng có.

Tối ưu hóa dòng tiền với tính năng sinh lời tự động

Tính năng sinh lời tự động giúp dòng tiền nhàn rỗi gia tăng giá trị theo ngày

Tính năng sinh lời tự động trên tài khoản thanh toán online là một giải pháp tài chính thông minh cho phép toàn bộ số dư trong tài khoản được hưởng mức lãi suất linh hoạt, thường từ 2% đến 5.5%/năm tùy ngân hàng và số dư thực tế, thay vì nằm im với lãi suất không đáng kể như tài khoản thanh toán truyền thống. Nguyên lý hoạt động của tính năng này khá đơn giản: ngân hàng sẽ tự động chuyển phần số dư nhàn rỗi vào gói tích lũy linh hoạt hàng ngày hoặc từng giờ, giúp tiền sinh lời ngay cả khi không được chủ tài khoản chủ động gửi tiết kiệm. Khi chủ tài khoản cần chi tiêu, tiền được hoàn trả ngay lập tức về tài khoản thanh toán mà không bị khóa hay mất lãi, đảm bảo tính linh hoạt của dòng tiền.

Nhiều ngân hàng áp dụng mức sinh lời phân theo từng mốc số dư, ví dụ số dư dưới 10 triệu hưởng mức lãi suất thấp hơn, số dư từ 10 triệu đến 50 triệu mức lãi suất trung bình và số dư trên 50 triệu được hưởng mức ưu đãi cao nhất có thể lên tới 5.5%/năm như một số ngân hàng đang áp dụng. Điều này đồng nghĩa với việc người dùng có số dư tài khoản càng lớn thì mức sinh lời càng cao, tạo động lực tích lũy thay vì chi tiêu bừa bãi. So với việc giữ tiền mặt hoặc để tiền trong tài khoản thanh toán thông thường với mức lãi suất gần như bằng 0, tính năng sinh lời tự động giúp tài sản của chủ tài khoản tăng trưởng tự nhiên mà không cần bất kỳ hành động nào, từ đó chống lại lạm phát và duy trì giá trị thực của dòng tiền theo thời gian.

Để tối ưu hóa lợi ích từ tính năng sinh lời tự động, người dùng nên chủ động duy trì số dư ổn định trong tài khoản thay vì chuyển hết tiền sang các khoản đầu tư rủi ro cao. Một chiến lược hiệu quả là giữ khoảng 20% đến 30% thu nhập hàng tháng trong tài khoản thanh toán có tính năng sinh lời để đảm bảo thanh toán sinh hoạt hàng ngày và có nguồn dự phòng khẩn cấp, phần còn lại phân bổ cho tiết kiệm dài hạn và đầu tư. Người dùng cần lưu ý một số ngân hàng áp dụng điều kiện về số dư tối thiểu để được hưởng mức lãi suất ưu đãi, thường từ 5 triệu đến 20 triệu đồng, đồng thời cần cập nhật thường xuyên vì mức lãi suất có thể thay đổi theo chính sách điều hành của ngân hàng và tình hình thị trường.

Theo dõi và phân loại chi tiêu thông minh

Hệ thống phân loại chi tiêu tự động giúp hiểu rõ bản thân đang tiêu tiền vào đâu

Tính năng theo dõi và phân loại chi tiêu trên ứng dụng ngân hàng hiện đại sử dụng thuật toán phân tích dữ liệu để tự động nhóm các giao dịch thành các danh mục như ăn uống, mua sắm, hóa đơn, giao thông, giải trí và chi phí cố định, giúp người dùng hình dung rõ ràng cấu trúc chi tiêu hàng tháng mà không cần ghi chép thủ công. Mỗi giao dịch qua thẻ hoặc chuyển khoản được hệ thống ghi lại kèm theo thông tin người nhận, thời gian, địa điểm, từ đó nhận diện danh mục phù hợp và tổng hợp thành biểu đồ trực quan. Người dùng có thể xem báo cáo theo tuần, tháng hoặc quý, từ đó nhận diện các khoản chi không cần thiết và điều chỉnh hành vi tiêu dùng cho phù hợp với ngân sách đã đề ra.

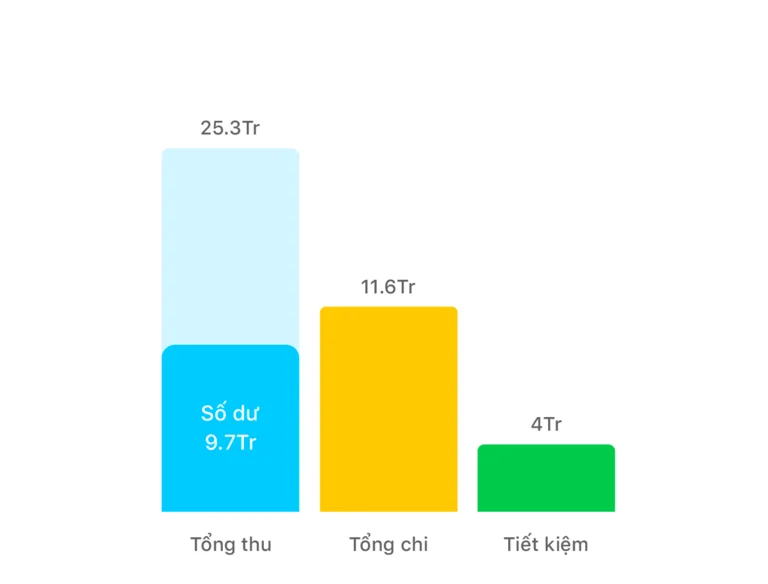

Nhiều người không ý thức được mình đang tiêu bao nhiêu tiền cho các mục đích khác nhau cho đến khi xem báo cáo chi tiêu trên ứng dụng ngân hàng và nhận ra những con số đáng kinh ngạc. Một cá nhân có thu nhập trung bình có thể thấy mình tiêu đến 30% thu nhập cho ăn uống ngoài, 20% cho mua sắm online và 15% cho giải trí, trong khi mục tiêu tiết kiệm chỉ đạt được 5% thay vì 20% như mong đợi. Những số liệu thực tế này là cơ sở quan trọng để đưa ra quyết định tài chính sáng suốt hơn như hạn chế đặt đồ ăn ngoài, so sánh giá trước khi mua sắm, hoặc hủy các đăng ký dịch vụ không còn sử dụng. Ứng dụng cũng cho phép thiết lập ngân sách cho từng danh mục và gửi cảnh báo khi vượt quá giới hạn, giúp người dùng kiểm soát chi tiêu chủ động thay vì để tình hình tài chính tự diễn biến.

Khi sử dụng tính năng theo dõi chi tiêu, người dùng cần chủ động phân loại lại các giao dịch mà hệ thống nhận diện sai danh mục và thêm ghi chú cho các giao dịch đặc biệt. Ví dụ, một khoản tiền chuyển cho người thân có thể được hệ thống mặc định xếp vào danh mục "chuyển tiền" nhưng thực tế là hỗ trợ chi phí học tập cho con, người dùng nên điều chỉnh lại vào danh mục "giáo dục" để có báo cáo chính xác hơn. Người dùng cũng nên thiết lập mục tiêu tài chính cụ thể như tiết kiệm 10 triệu mỗi tháng, trả hết nợ trong 6 tháng hay mua nhà trong 5 năm, sau đó theo dõi tiến độ qua ứng dụng để tạo động lực và điều chỉnh chiến lược tài chính kịp thời. Việc dành 5-10 phút mỗi tuần xem lại báo cáo chi tiêu sẽ giúp người dùng hình thành thói quen tài chính lành mạnh và đạt được các mục tiêu tài chính nhanh hơn.

Xây dựng thói quen tiết kiệm từ hành vi chi tiêu hàng ngày

Kế hoạch tiết kiệm được hoạch định dựa trên hành vi chi tiêu hàng ngày

Tính năng tiết kiệm tự động trên ứng dụng ngân hàng giúp người dùng xây dựng thói quen tích lũy thông qua việc thiết lập lệnh chuyển khoản định kỳ từ tài khoản thanh toán sang tài khoản tiết kiệm hoặc gói tích lũy linh hoạt, biến việc tiết kiệm thành một hoạt động tự động thay vì phụ thuộc vào kỷ luật cá nhân hàng tháng. Người dùng có thể chọn tiết kiệm theo nhiều phương thức khác nhau như chuyển một số tiền cố định mỗi ngày, mỗi tuần hoặc mỗi tháng, chuyển một phần trăm thu nhập hàng tháng, hoặc tiết kiệm phần tiền còn lại khi chi tiêu dưới mức ngân sách đã thiết lập. Phương pháp này đảm bảo tiền tiết kiệm được ưu tiên trước khi bị chi tiêu vào các mục đích khác, áp dụng nguyên tắc "tiết kiệm trước, chi tiêu sau" mà các chuyên gia tài chính khuyên dùng.

Một chiến lược tiết kiệm hiệu quả là thiết lập nhiều gói tiết kiệm cho từng mục tiêu khác nhau như tiết kiệm khẩn cấp, tiết kiệm du lịch, tiết kiệm mua nhà, tiết kiệm nghỉ hưu, giúp người dùng theo dõi tiến độ từng mục tiêu một cách rõ ràng và có động lực tích lũy hơn. Một số ứng dụng ngân hàng còn cho phép thiết lập thử thách tiết kiệm như "tiết kiệm 52 tuần" với số tiền tăng dần theo từng tuần, hoặc "tiết kiệm theo số lẻ" chuyển phần tiền lẻ sau mỗi giao dịch vào tài khoản tiết kiệm, tạo ra trải nghiệm tiết kiệm thú vị và bớt nhàm chán. Người dùng cũng có thể kích hoạt tính năng "làm tròn số tiền" trong thanh toán, ví dụ khi thanh toán 45.000đ thì 55.000đ sẽ được chuyển vào tài khoản tiết kiệm, một cách tích lũy không gây áp lực về tài chính nhưng lại tạo ra khoản tiền đáng kể sau một thời gian dài.

Khi xây dựng thói quen tiết kiệm, người dùng cần bắt đầu từ những mục tiêu thực tế với số tiền tiết kiệm nhỏ để tránh cảm giác áp lực và dễ dàng duy trì thói quen trước khi tăng dần mức tiết kiệm. Kinh nghiệm từ những người đã thành công trong tích lũy cho thấy việc tiết kiệm 5-10% thu nhập ngay từ những tháng đầu là một mức khởi điểm hợp lý, sau đó có thể tăng lên 20-30% khi thu nhập ổn định và chi tiêu được tối ưu hóa. Người dùng cũng nên linh hoạt điều chỉnh kế hoạch tiết kiệm khi có thay đổi lớn về tình hình tài chính như mất việc, sinh con, hay mua nhà lớn, tránh việc cố định tiết kiệm quá cao dẫn đến thiếu hụt tiền cho các nhu cầu thiết yếu. Việc tiết kiệm thông qua ứng dụng ngân hàng còn cho phép người dùng hưởng mức lãi suất cao hơn so với giữ tiền trong tài khoản thanh toán, tạo ra hiệu quả kép vừa tích lũy vừa sinh lời.

Bảo mật tài chính trong thời đại số

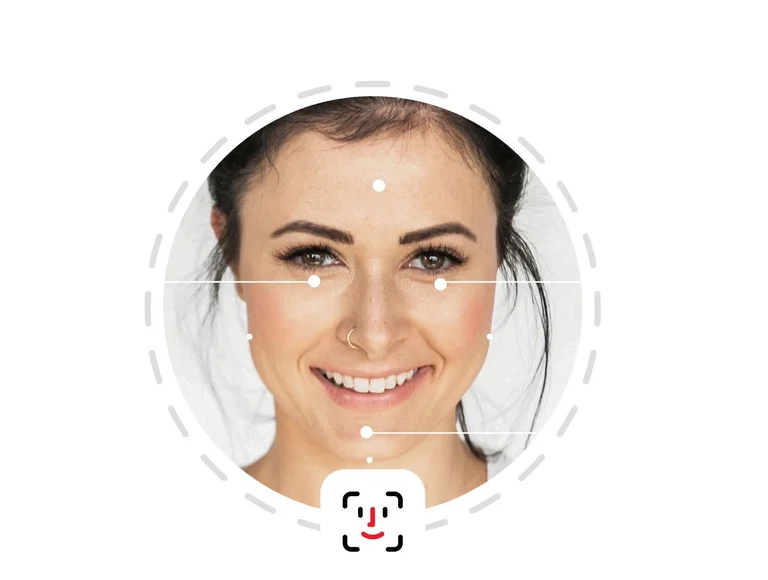

Phương thức xác thực sinh trắc học giúp tăng cường bảo mật cho tài khoản

Bảo mật tài chính trong thời đại số đòi hỏi người dùng kết hợp giữa các tính năng bảo mật tích hợp sẵn trên ứng dụng ngân hàng và ý thức an toàn thông tin cá nhân để ngăn chặn các rủi ro lừa đảo trực tuyến, trộm cắp danh tính và gian lận giao dịch. Ứng dụng ngân hàng hiện đại thường trang bị nhiều lớp bảo mật như đăng nhập hai yếu tố (2FA) với mã OTP gửi qua SMS hoặc ứng dụng xác thực, xác thực sinh trắc học bằng vân tay hoặc nhận diện khuôn mặt, mã hóa dữ liệu đầu cuối, và hệ thống giám sát giao dịch bất thường để cảnh báo sớm. Các tính năng này giúp giảm thiểu đáng kể rủi ro bị lộ thông tin tài khoản, nhưng người dùng vẫn cần duy trì thói quen an toàn như không chia sẻ mật khẩu, mã OTP cho bất kỳ ai, bao gồm cả nhân viên ngân hàng.

Lừa đảo trực tuyến ngày càng tinh vi với nhiều hình thức như giả mạo website ngân hàng, gửi tin nhắn hoặc email giả mạo yêu cầu cung cấp thông tin tài khoản, hoặc sử dụng social engineering để thao túng người dùng thực hiện các giao dịch chuyển tiền. Một dấu hiệu nhận biết lừa đảo phổ biến là kẻ gian thường tạo cảm giác cấp bách như "tài khoản của bạn đang bị khóa", "giao dịch nghi ngờ", "kích hoạt tính năng bảo mật mới" để người dùng hoảng loạn và làm theo hướng dẫn mà không kiểm tra kỹ lưỡng. Kinh nghiệm thực tế từ các nạn nhân lừa đảo cho thấy hầu hết các trường hợp đều xảy ra khi người dùng tắt máy tính, không kiểm tra kỹ thông tin người nhận, hoặc thực hiện giao dịch theo yêu cầu của người lạ qua điện thoại mà không xác minh qua kênh chính thức của ngân hàng.

Để bảo mật tài chính hiệu quả, người dùng nên thiết lập hạn mức giao dịch hợp lý trên ứng dụng ngân hàng như giới hạn chuyển tiền trong ngày dưới 50 triệu đồng cho giao dịch qua app và dưới 10 triệu đồng qua QR code, đồng thời bật thông báo giao dịch qua SMS và đẩy về ứng dụng để theo dõi mọi hoạt động trên tài khoản. Người dùng cũng nên kiểm tra lịch sử giao dịch thường xuyên, ít nhất mỗi tuần một lần, và báo ngay cho ngân hàng khi phát hiện giao dịch bất thường. Khi nghi ngờ lừa đảo, tuyệt đối không thực hiện theo hướng dẫn bất kỳ mà nên liên hệ trực tiếp với ngân hàng qua số điện thoại chính thức ghi trên website hoặc mặt sau thẻ để xác minh thông tin. Việc cập nhật thường xuyên ứng dụng ngân hàng và hệ điều hành thiết bị cũng giúp vá các lỗ hổng bảo mật và nhận được các tính năng an toàn mới nhất từ ngân hàng.

Câu hỏi thường gặp

Tài khoản thanh toán online khác gì tài khoản truyền thống?

Tài khoản thanh toán online tích hợp đầy đủ tính năng giao dịch trên ứng dụng di động và internet banking với các công cụ quản lý tài chính thông minh, trong khi tài khoản truyền thống chủ yếu giao dịch tại quầy và có tính năng hạn chế.

Số dư trong tài khoản thanh toán có sinh lời không?

Nhiều ngân hàng hiện nay áp dụng tính năng sinh lời tự động cho số dư tài khoản thanh toán với mức lãi suất từ 2% đến 5.5%/năm tùy ngân hàng và số dư thực tế.

Làm sao để kiểm soát chi tiêu hiệu quả qua ứng dụng ngân hàng?

Sử dụng tính năng phân loại chi tiêu tự động, thiết lập ngân sách cho từng danh mục, bật cảnh báo khi vượt giới hạn và dành 5-10 phút mỗi tuần xem lại báo cáo chi tiêu.

Có nên dùng nhiều tài khoản ngân hàng khác nhau?

Có thể dùng nhiều tài khoản cho các mục đích khác nhau như tài khoản chính cho sinh hoạt, tài khoản tiết kiệm và tài khoản dự phòng khẩn cấp để quản lý tài chính rõ ràng hơn.

Cách nhận biết và tránh lừa đảo tài chính online?

Không chia sẻ mật khẩu, mã OTP cho bất kỳ ai, kiểm tra kỹ thông tin người nhận trước khi chuyển tiền, liên hệ ngân hàng qua kênh chính thức khi nghi ngờ lừa đảo.

Khám Phá

App quản lý tài chính cá nhân: cách hiệu quả để kiểm soát tài chính của bạn

Cách quản lý tài chính cá nhân an toàn và hiệu quả hiện nay

Tối ưu hóa tài chính cá nhân với app quản lý tài chính thông minh

Các cách quản lý tài chính cá nhân hiệu quả: Tạo dựng nền tảng vững chắc cho tương lai

3 Cách quản lý tài chính cá nhân hiệu quả nhất dành cho sinh viên mới ra trường

Dư nợ là gì? Cách theo dõi dư nợ vay ngân hàng hiệu quả

Trần Minh Phương Anh · Apr 29, 2026

Tìm hiểu dư nợ là gì, cách phân biệt dư nợ gốc và lãi, cùng phương pháp theo dõi khoản vay ngân hàng hiệu quả để kiểm soát dòng tiền.

Lãi suất vay ngân hàng mới nhất: Cách so sánh và chọn

Trần Minh Phương Anh · Apr 24, 2026

Cách so sánh lãi suất vay ngân hàng, hiểu cơ chế tính lãi, nhận diện phí ẩn và chọn khoản vay phù hợp với dòng tiền cá nhân.

Quản lý tài chính cá nhân với tài khoản thanh toán: Mẹo an toàn hiệu quả

Trần Văn Bình · Nov 14, 2025

Hướng dẫn sử dụng tài khoản thanh toán trực tuyến an toàn, tiết kiệm phí và tối ưu hóa quản lý tài chính cá nhân với các mẹo thực tế.

Mệnh giá tiền Nhật Bản (Yên - JPY): Cách nhận biết và lưu ý khi giao dịch

Đỗ Văn Phong · Oct 27, 2025

Hướng dẫn chi tiết về các mệnh giá tiền Nhật Bản, cách quy đổi Yên sang VND, đặc điểm tiền xu và tiền giấy mới 2024, cùng những lưu ý quan trọng khi giao dịch.

Dịch vụ ứng tiền qua sổ tiết kiệm: Điều kiện và cách thức vay nhanh

Hồ Văn Bảo · Apr 9, 2025

Tìm hiểu về dịch vụ ứng tiền qua sổ tiết kiệm với hạn mức lên đến 100 triệu, lãi suất 7.9%/năm. Điều kiện đăng ký và quy trình thực hiện chi tiết.

Top ứng dụng chuyển tiền miễn phí: So sánh tính năng và mức phí 2026

Ngô Văn Đức · Jan 7, 2025

Đánh giá chi tiết các ứng dụng chuyển tiền miễn phí phổ biến nhất 2026. So sánh tính năng, phí giao dịch, bảo mật và hạn mức chuyển tiền.