Dư nợ là gì? Cách theo dõi dư nợ vay ngân hàng hiệu quả

Dư nợ là gì? Cách theo dõi dư nợ vay ngân hàng hiệu quả

Một khoản vay chỉ thật sự an toàn khi bạn biết chính xác mình còn nợ bao nhiêu, nợ phần nào và chi phí nào đang phát sinh theo từng kỳ. Nhiều người nhìn vào số tiền đã giải ngân rồi cho rằng mình “đã cầm đủ”, nhưng thực tế áp lực tài chính lại nằm ở phần dư nợ còn treo trên hợp đồng, nơi lãi suất và lịch trả nợ tiếp tục vận hành mỗi ngày.

Đội ngũ biên tập 5Economy thường thấy nhầm lẫn lớn nhất của người vay không nằm ở chuyện vay bao nhiêu, mà ở chỗ không đọc đúng bảng sao kê và lịch trả nợ. Khi không nắm được dư nợ gốc, dư nợ lãi và số tiền phải thanh toán thực tế, người vay rất dễ đánh giá sai dòng tiền của mình. Bài viết này đi từ khái niệm cơ bản đến cách theo dõi thực tế để bạn kiểm soát khoản vay ngân hàng rõ ràng hơn.

Dư nợ là gì và vì sao phải phân biệt đúng ngay từ đầu

Dư nợ là phần tiền bạn còn đang nợ ngân hàng tại một thời điểm xác định.

Trong thực tế, dư nợ không chỉ là một con số duy nhất. Nó thường gồm dư nợ gốc, tức phần tiền vay ban đầu chưa trả hết, và phần lãi tích lũy theo kỳ tính lãi của ngân hàng. Với nhiều khoản vay trả góp, bạn còn phải nhìn thêm phí phạt chậm trả, phí tất toán trước hạn hoặc các khoản phí dịch vụ đi kèm nếu hợp đồng có quy định. Nếu chỉ nghe câu “số tiền giải ngân” mà bỏ qua dư nợ, bạn mới biết mình nhận được bao nhiêu tiền, chứ chưa biết mình đang gánh bao nhiêu nghĩa vụ tài chính.

Điểm cần phân biệt là giải ngân không đồng nghĩa với chi phí cuối cùng của khoản vay. Khi ngân hàng giải ngân 300 triệu đồng, đó mới chỉ là số tiền bạn nhận ban đầu. Sau đó, mỗi kỳ trả nợ sẽ làm dư nợ giảm dần, nhưng tốc độ giảm không đều nếu hợp đồng tính lãi trên dư nợ còn lại. Vì thế, hai người cùng vay một số tiền giống nhau vẫn có thể có trạng thái dư nợ khác nhau nếu kỳ hạn, lãi suất và lịch thanh toán khác nhau. Với người mua nhà, mua xe hoặc vay tiêu dùng lớn, hiểu đúng khái niệm này giúp tránh tâm lý “còn rất ít thôi” trong khi thực ra dư nợ gốc vẫn còn cao.

Về mặt quản trị tài chính, dư nợ là chỉ báo cho biết bạn đang ở đâu trong chu trình hoàn vốn. Khi dư nợ còn lớn, nghĩa là dòng tiền của bạn vẫn bị khóa vào nghĩa vụ trả nợ, nên khả năng xoay xở cho mục tiêu khác sẽ bị thu hẹp. Khi dư nợ giảm đều, bạn có thể dự đoán tốt hơn áp lực trả nợ trong các tháng tới. Đây là lý do người vay nên đọc hợp đồng tín dụng như một bản đồ dòng tiền, chứ không chỉ như giấy tờ thủ tục. Chỉ khi hiểu đúng dư nợ, bạn mới biết khoản vay đang hỗ trợ kế hoạch tài chính hay đang âm thầm bào mòn nó.

Dư nợ vay ngân hàng thay đổi như thế nào theo từng kỳ trả nợ

Dư nợ không đứng yên. Nó biến động sau mỗi lần bạn thanh toán và sau mỗi kỳ ngân hàng ghi nhận lãi.

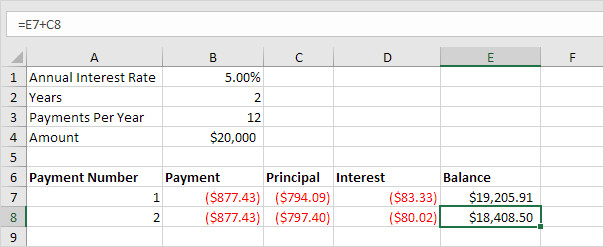

Cơ chế vận hành của dư nợ phụ thuộc vào cách ngân hàng tính lãi và cách bạn trả nợ. Với khoản vay theo dư nợ giảm dần, tiền lãi thường được tính trên số tiền gốc còn lại, nên khi bạn trả bớt gốc, phần lãi của các kỳ sau sẽ giảm dần. Ngược lại, nếu bạn chỉ thanh toán phần tối thiểu hoặc trả chậm, dư nợ thực tế có thể giảm rất chậm, trong khi chi phí lãi vẫn tiếp tục cộng dồn. Điều này giải thích vì sao cùng một khoản vay nhưng người trả đúng hạn luôn thấy áp lực nhẹ hơn người chỉ trả gần sát mức tối thiểu.

Về nguyên lý, dư nợ giống như một khối nợ đang được “ăn mòn” từng phần bằng các khoản thanh toán định kỳ. Tuy nhiên, tốc độ ăn mòn này không đồng đều vì lãi được tính theo công thức và theo số ngày thực nợ. Nếu kỳ hạn dài, khoản trả mỗi tháng có thể nhìn có vẻ nhẹ, nhưng phần gốc giảm chậm nên dư nợ còn lại vẫn lớn trong nhiều năm. Nếu kỳ hạn ngắn, số tiền trả hàng tháng cao hơn, nhưng bạn thoát nợ nhanh hơn và tổng lãi thường thấp hơn. Đây là trade-off rất quan trọng mà người vay cần cân nhắc trước khi ký.

Trong các bài phân tích tài chính của 5Economy, điểm đáng chú ý là nhiều người chỉ nhìn vào mức trả hàng tháng mà quên mất bản chất của nó là một cấu trúc dòng tiền kéo dài. Hai khoản vay có cùng số tiền trả mỗi tháng chưa chắc tạo ra cùng mức dư nợ cuối kỳ, vì phần phân bổ giữa gốc và lãi có thể khác nhau rất nhiều. Khi hiểu cơ chế này, bạn sẽ biết vì sao ngân hàng luôn yêu cầu xem lịch trả nợ, bảng khấu hao và số dư tại từng thời điểm. Đó không phải giấy tờ phụ, mà là bản mô phỏng cho cách khoản vay của bạn sẽ tự giảm hay tự phình ra nếu bạn quản lý không chặt.

Cách theo dõi dư nợ vay ngân hàng hiệu quả trong đời sống thực tế

Theo dõi dư nợ hiệu quả không cần quá phức tạp, nhưng phải nhất quán.

Trước hết, hãy lưu riêng các thông tin cốt lõi của từng khoản vay gồm số hợp đồng, dư nợ gốc hiện tại, ngày đến hạn, mức thanh toán tối thiểu, lãi suất, phí phạt và số tiền đã trả ở kỳ gần nhất. Nếu có nhiều khoản vay, nên gom chúng vào một bảng theo dõi duy nhất thay vì giữ rời rạc trong tin nhắn, email và ghi chú điện thoại. Khi các dữ liệu này nằm chung một chỗ, bạn sẽ nhìn ra ngay khoản nào đang chiếm áp lực dòng tiền lớn nhất, khoản nào sắp đến hạn và khoản nào có thể xử lý sớm hơn để giảm lãi.

Cách làm thực tế nhất là cập nhật sau mỗi lần thanh toán, không chờ đến cuối tháng. Bạn có thể dùng ứng dụng ngân hàng, bảng tính đơn giản hoặc sổ tay, miễn là ghi được ba thứ: số tiền đã trả, số dư nợ còn lại và ngày thanh toán tiếp theo. Nếu có sao kê PDF hoặc thông báo SMS, hãy đối chiếu lại để tránh nhầm giữa tiền đã khấu trừ và tiền đã ghi nhận chính thức. Với khoản vay mua nhà hoặc vay thế chấp, chênh lệch nhỏ trong một kỳ cũng có thể tạo ra cảm giác sai về tốc độ giảm nợ nếu bạn không kiểm tra thường xuyên.

Về mặt cơ chế, việc theo dõi dư nợ là tạo một vòng phản hồi cho dòng tiền của bạn. Khi dữ liệu được cập nhật đều, bạn không còn ra quyết định dựa trên cảm giác. Bạn biết rõ tháng này mình trả bao nhiêu cho nợ, phần nào là gốc, phần nào là lãi và còn bao nhiêu dư địa cho chi tiêu khác. Đây là cách giảm “ảo giác thanh khoản”, tức cảm giác rằng tài khoản vẫn còn tiền nên có thể chi tiếp, trong khi nghĩa vụ trả nợ sắp tới đã ngầm chiếm trước phần lớn dòng tiền. Với người đi làm có thu nhập cố định, vòng phản hồi này đặc biệt quan trọng vì nó giúp tránh tình trạng lỡ tay chi tiêu rồi mới nhận ra kỳ trả nợ đã sát bên.

Muốn hiệu quả hơn nữa, bạn nên đặt ngưỡng cảnh báo riêng cho mình. Chẳng hạn, nếu dư nợ còn lại vượt quá một tỷ lệ nhất định so với thu nhập hằng tháng, hoặc nếu tổng nghĩa vụ trả nợ đã bắt đầu bóp chặt chi phí thiết yếu, đó là tín hiệu cần rà soát lại kế hoạch. Quan điểm của 5Economy là theo dõi dư nợ không chỉ để biết “còn nợ bao nhiêu”, mà còn để nhận ra sớm lúc cấu trúc nợ đang lệch khỏi sức chịu đựng tài chính cá nhân. Phát hiện sớm luôn rẻ hơn xử lý muộn.

Những sai lầm phổ biến khi nhìn vào dư nợ và cách tránh

Sai lầm đầu tiên là chỉ nhìn số tiền giải ngân mà bỏ qua tổng nghĩa vụ phải trả.

Nhiều người nhận 200 triệu đồng, 500 triệu đồng hay thậm chí cao hơn rồi nghĩ đó là toàn bộ câu chuyện. Nhưng khoản vay ngân hàng luôn có hai lớp. Lớp thứ nhất là tiền bạn nhận được. Lớp thứ hai là phần lãi, phí và các điều khoản đi kèm. Nếu không đọc kỹ, bạn dễ đánh giá thấp chi phí thật của khoản vay và vô tình đặt kế hoạch trả nợ quá lạc quan. Cách tránh rất đơn giản: trước khi ký, hãy hỏi rõ số tiền phải trả mỗi kỳ, tổng số kỳ, phí phát sinh nếu trả trước hạn và điều gì xảy ra khi trễ hạn.

Sai lầm thứ hai là nhầm giữa số dư còn lại và khả năng thanh toán thực tế. Một số người thấy dư nợ giảm đều nên nghĩ mình đã an toàn, trong khi thu nhập thực tế lại không tăng tương ứng. Cơ chế ở đây là dư nợ có thể giảm trên giấy, nhưng nếu chi tiêu hàng tháng của bạn tăng nhanh hơn tốc độ giảm nợ, áp lực tài chính vẫn có thể cao. Đây là lúc cần nhìn tổng thể dòng tiền thay vì chỉ nhìn một chỉ số. Nếu khoản vay đang chiếm phần lớn dòng tiền tự do, việc tiếp tục mở thêm nợ mới sẽ làm biên an toàn mỏng đi rất nhanh.

Sai lầm thứ ba là bỏ qua kịch bản xấu. Người vay thường lên kế hoạch theo tháng thuận lợi, nhưng tài chính cá nhân không chỉ có tháng thuận lợi. Nếu mất việc, giảm thu nhập, phát sinh y tế hoặc phải hỗ trợ gia đình, dư nợ vẫn ở đó và lịch thanh toán vẫn chạy. Vì vậy, hãy giữ một khoản đệm tiền mặt đủ để không bị ép tất toán trong tình trạng bất lợi. Cách đọc dư nợ đúng là đọc nó như một cam kết tương lai, không phải như một con số tĩnh trong hồ sơ. Khi bạn hiểu điều này, khoản vay sẽ được đặt đúng vị trí của nó trong hệ thống tài chính cá nhân, tức là công cụ có kiểm soát chứ không phải gánh nặng âm thầm.

Cách dùng dư nợ như một chỉ báo để ra quyết định tài chính tốt hơn

Dư nợ không chỉ là số cần trả, mà còn là tín hiệu để bạn điều chỉnh chiến lược tiền bạc.

Nếu dư nợ giảm đều và thu nhập ổn định, bạn có thể duy trì lịch trả nợ hiện tại nhưng vẫn nên theo dõi định kỳ để phát hiện các chi phí phụ trội. Nếu thu nhập tăng lên, có thể cân nhắc trả trước một phần gốc nếu hợp đồng cho phép và nếu khoản tiết kiệm lãi lớn hơn các cơ hội sử dụng tiền khác. Ngược lại, nếu dư nợ lớn trong khi dòng tiền hàng tháng đang căng, ưu tiên của bạn không phải là đầu tư thêm, mà là ổn định nghĩa vụ hiện hữu trước. Đây là nguyên tắc cơ bản để tránh tình trạng vừa vay để tiêu, vừa đầu tư để mong sinh lời, trong khi bản chất rủi ro đang tăng lên.

Về cơ chế, khoản nợ luôn mang theo chi phí vốn. Nếu lãi vay cao, tiền bạn dùng để trả nợ thực chất đang tạo ra mức lợi tức chắc chắn theo hướng ngược lại, tức là giảm phần tiền mất đi trong tương lai. Vì vậy, so sánh giữa việc trả bớt nợ và dùng tiền đó cho mục tiêu khác phải dựa trên chi phí cơ hội. Nếu đầu tư có rủi ro cao hơn nhiều so với lãi vay, trả bớt nợ có thể là bước đi hợp lý hơn. Nếu lãi vay thấp và dòng tiền của bạn rất vững, bạn có thể linh hoạt hơn. Không có một đáp án đúng cho mọi trường hợp, chỉ có cấu trúc phù hợp với sức chịu đựng tài chính của từng người.

Điểm mấu chốt là biến dư nợ thành một chỉ số quản lý thay vì một con số gây lo lắng. Khi bạn theo dõi đều, cập nhật sau mỗi kỳ thanh toán và gắn nó với thu nhập, chi tiêu và quỹ dự phòng, khoản vay sẽ trở nên dễ dự báo hơn rất nhiều. Đó cũng là cách những người vay thông minh duy trì khả năng chủ động. Họ không cố xóa sạch nợ bằng cảm xúc, nhưng cũng không để nợ lớn lên trong im lặng. Họ đọc dư nợ như đọc dòng tiền, và từ đó đưa ra quyết định đúng lúc.

Lưu ý: Bài viết mang tính chất tham khảo thông tin. Mọi quyết định vay, trả nợ hoặc tái cơ cấu khoản vay đều có rủi ro và phụ thuộc vào tình hình tài chính cá nhân. Hãy tham khảo ý kiến chuyên gia tài chính được cấp phép trước khi đưa ra quyết định.

Câu hỏi thường gặp

Dư nợ và số tiền đã giải ngân có phải là một không?

Không. Số tiền đã giải ngân là khoản bạn nhận từ ngân hàng ban đầu, còn dư nợ là phần tiền bạn vẫn còn phải trả tại một thời điểm xác định. Dư nợ thường giảm dần theo các kỳ thanh toán, nhưng có thể giảm chậm hơn bạn nghĩ nếu phần lãi chiếm tỷ trọng lớn.

Làm sao biết dư nợ gốc còn lại chính xác?

Cách chắc chắn nhất là kiểm tra sao kê khoản vay, lịch trả nợ hoặc ứng dụng ngân hàng nếu đơn vị cho vay có hiển thị. Nếu số liệu giữa các kênh khác nhau, hãy ưu tiên chứng từ chính thức từ ngân hàng và đối chiếu lại ngay kỳ thanh toán gần nhất.

Có nên trả trước một phần dư nợ không?

Có thể, nếu hợp đồng cho phép và nếu việc trả trước giúp bạn giảm áp lực lãi hoặc tăng an toàn tài chính. Tuy vậy, vẫn nên giữ một khoản tiền dự phòng đủ dùng để tránh rơi vào tình huống thiếu tiền mặt sau khi tất toán một phần.

Theo dõi dư nợ bao lâu một lần là hợp lý?

Tối thiểu nên cập nhật sau mỗi lần thanh toán. Nếu bạn có nhiều khoản vay hoặc thu nhập biến động, nên rà soát thêm theo tuần hoặc theo chu kỳ nhận lương để tránh quên kỳ hạn.

Khi nào dư nợ trở thành dấu hiệu rủi ro?

Khi tổng nghĩa vụ trả nợ bắt đầu lấn vào chi phí sống thiết yếu, hoặc khi bạn phải vay thêm để trả cho khoản vay cũ. Lúc đó, vấn đề không còn là một khoản nợ riêng lẻ nữa mà là cấu trúc tài chính đang mất cân bằng.

Khám phá

Lãi suất vay ngân hàng mới nhất: Cách so sánh và chọn

Chiến lược Marketing Tài chính hiệu quả: kênh và cách làm

10 cách quản lý tài chính cá nhân hiệu quả, dễ áp dụng

Cách tính lãi suất tiết kiệm ngân hàng nhanh và chính xác

Tối ưu ngân sách quảng cáo tài chính: Chiến lược hiệu quả 2026

Dư nợ là gì? Cách theo dõi dư nợ vay ngân hàng hiệu quả

Trần Minh Phương Anh · Apr 29, 2026

Tìm hiểu dư nợ là gì, cách phân biệt dư nợ gốc và lãi, cùng phương pháp theo dõi khoản vay ngân hàng hiệu quả để kiểm soát dòng tiền.

Lãi suất vay ngân hàng mới nhất: Cách so sánh và chọn

Trần Minh Phương Anh · Apr 24, 2026

Cách so sánh lãi suất vay ngân hàng, hiểu cơ chế tính lãi, nhận diện phí ẩn và chọn khoản vay phù hợp với dòng tiền cá nhân.

Quản lý tài chính cá nhân với tài khoản thanh toán: Mẹo an toàn hiệu quả

Trần Văn Bình · Nov 14, 2025

Hướng dẫn sử dụng tài khoản thanh toán trực tuyến an toàn, tiết kiệm phí và tối ưu hóa quản lý tài chính cá nhân với các mẹo thực tế.

Mệnh giá tiền Nhật Bản (Yên - JPY): Cách nhận biết và lưu ý khi giao dịch

Đỗ Văn Phong · Oct 27, 2025

Hướng dẫn chi tiết về các mệnh giá tiền Nhật Bản, cách quy đổi Yên sang VND, đặc điểm tiền xu và tiền giấy mới 2024, cùng những lưu ý quan trọng khi giao dịch.

Dịch vụ ứng tiền qua sổ tiết kiệm: Điều kiện và cách thức vay nhanh

Hồ Văn Bảo · Apr 9, 2025

Tìm hiểu về dịch vụ ứng tiền qua sổ tiết kiệm với hạn mức lên đến 100 triệu, lãi suất 7.9%/năm. Điều kiện đăng ký và quy trình thực hiện chi tiết.

Top ứng dụng chuyển tiền miễn phí: So sánh tính năng và mức phí 2026

Ngô Văn Đức · Jan 7, 2025

Đánh giá chi tiết các ứng dụng chuyển tiền miễn phí phổ biến nhất 2026. So sánh tính năng, phí giao dịch, bảo mật và hạn mức chuyển tiền.