Gửi 1 triệu, 10 triệu, 100 triệu kỳ hạn 1 tháng lãi bao nhiêu?

Gửi 1 triệu, 10 triệu, 100 triệu kỳ hạn 1 tháng lãi bao nhiêu?

Một khoản tiền nhàn rỗi 1 triệu, 10 triệu hay 100 triệu thường khiến nhiều người phân vân giữa giữ tiền mặt, để trong tài khoản thanh toán hay đem gửi tiết kiệm ngắn hạn. Với kỳ hạn 1 tháng, câu hỏi quan trọng nhất không chỉ là “lãi bao nhiêu”, mà còn là “lãi được tính theo cách nào” và “rút trước hạn thì còn giữ được bao nhiêu”.

Trong các bài phân tích về tài chính cá nhân, 5Economy thường xem tiết kiệm ngắn hạn như một lớp đệm thanh khoản. Tức là đây không phải kênh để tối ưu lợi nhuận, mà là cách giữ tiền an toàn, có sinh lời nhẹ và vẫn có thể xoay vòng nhanh khi cần.

Bài viết này sẽ đi từ bảng lãi suất 1 tháng, sang ví dụ tính lãi cho 1 triệu, 10 triệu và 100 triệu, rồi giải thích công thức tính chung để bạn tự áp dụng cho bất kỳ ngân hàng nào. Cuối bài là phần thực hành với tiền gửi tích lũy và các câu hỏi thường gặp.

Bảng lãi suất tiết kiệm ngân hàng kỳ hạn 1 tháng

Bảng lãi suất kỳ hạn 1 tháng thay đổi theo từng ngân hàng, từng thời điểm và cả cách nhận lãi. Vì vậy, khi đọc một con số niêm yết, điều đầu tiên cần nhìn là đó là lãi cuối kỳ, đầu kỳ hay nhận lãi theo tháng.

Ví dụ tại Cake by VPBank, bảng niêm yết hiện hành cho tiền gửi tiêu chuẩn kỳ hạn 1 tháng cho thấy lãi cuối kỳ là 4,75%/năm, còn lãi đầu kỳ là 4,58%/năm. Hình thức nhận lãi theo tháng và theo quý không áp dụng cho kỳ hạn 1 tháng ở bảng này. Đây là một điểm nhỏ nhưng rất quan trọng, vì cùng một kỳ hạn nhưng cách nhận lãi khác nhau sẽ cho số tiền thực nhận khác nhau.

| Hình thức nhận lãi | Lãi suất kỳ hạn 1 tháng |

|---|---|

| Cuối kỳ | 4,75%/năm |

| Đầu kỳ | 4,58%/năm |

| Theo tháng | Không áp dụng |

| Theo quý | Không áp dụng |

Cơ chế phía sau bảng lãi suất này khá rõ: ngân hàng cần cân đối nguồn vốn ngắn hạn nên kỳ hạn 1 tháng thường có lãi thấp hơn kỳ hạn dài hơn. Ngoài ra, lãi suất còn phản ánh chi phí vốn của ngân hàng, chính sách khuyến mại, kênh gửi trực tuyến hay tại quầy, và mức độ ưu tiên hút tiền ở từng thời điểm. Vì vậy, so sánh đúng phải là so cùng ngày niêm yết, cùng kỳ hạn, cùng phương thức nhận lãi và cùng điều kiện rút trước hạn.

Gửi tiết kiệm 1 triệu, 10 triệu, 100 triệu 1 tháng lãi bao nhiêu?

Nếu lấy mức lãi cuối kỳ 4,75%/năm làm ví dụ và quy đổi theo 30 ngày trên 365 ngày, khoản lãi thực nhận sẽ tăng tuyến tính theo số tiền gửi. Nói cách khác, gửi gấp 10 lần thì lãi cũng gần như gấp 10 lần, miễn là giữ nguyên cùng kỳ hạn và cùng lãi suất.

| Số tiền gửi | Lãi ước tính sau 1 tháng |

|---|---|

| 1.000.000 đồng | khoảng 3.904 đồng |

| 10.000.000 đồng | khoảng 39.041 đồng |

| 100.000.000 đồng | khoảng 390.411 đồng |

Nhìn vào bảng trên, có thể thấy gửi 1 triệu trong 1 tháng gần như không tạo ra con số lợi nhuận đáng kể, nhưng nó vẫn có ý nghĩa nếu mục tiêu là giữ tiền không tiêu mất. Với 10 triệu, khoản lãi bắt đầu nhìn thấy rõ hơn nhưng vẫn là mức rất nhỏ so với rủi ro nếu chọn sai kênh. Đến 100 triệu, tiền lãi một tháng đã đủ để bạn cảm nhận rõ hiệu ứng của lãi suất, dù vẫn chưa phải là mức sinh lời lớn.

Điều đáng chú ý là chênh lệch giữa các mức lãi suất trong kỳ hạn ngắn không tạo ra biến động quá mạnh nếu số tiền gửi nhỏ. Ví dụ, cùng 100 triệu trong 1 tháng, mức lãi cao hơn 0,1%/năm chỉ làm tiền lãi tăng thêm một khoản rất nhỏ. Vì thế, nếu mục tiêu của bạn chỉ là gửi ngắn hạn 1 tháng, đừng chỉ nhìn vào con số lãi suất công bố. Hãy nhìn cả tính an toàn, khả năng rút trước hạn và sự tiện lợi khi tất toán.

Cách tính lãi gửi tiết kiệm 1 tháng áp dụng chung cho mọi số tiền

Công thức phổ biến nhất để ước tính lãi tiết kiệm là: tiền lãi bằng số tiền gửi nhân với lãi suất năm, nhân với số ngày thực gửi, rồi chia cho 365 hoặc 360 tùy quy định từng ngân hàng. Nếu bạn gửi đúng 1 tháng, số ngày thực gửi thường dao động quanh 28, 30 hoặc 31 ngày nên tiền lãi thực nhận cũng dao động nhẹ theo lịch.

Ví dụ dễ hiểu nhất là với khoản gửi 10 triệu đồng, lãi 4,75%/năm và giả sử quy đổi 30 ngày. Khi đó, tiền lãi chỉ vào khoảng 39 nghìn đồng. Nếu tháng đó có 31 ngày thì số lãi nhích lên thêm một chút, còn nếu ngân hàng quy đổi theo 360 ngày thay vì 365 ngày thì con số cũng thay đổi nhẹ. Đây là lý do cùng một khoản tiền nhưng hai ngân hàng khác nhau đôi khi cho kết quả khác nhau dù nhìn qua bảng lãi suất tưởng như giống nhau.

Trong các phân tích của 5Economy, điểm dễ bị bỏ sót nhất không phải là lãi suất danh nghĩa, mà là cách ngân hàng quy đổi ngày và cách xử lý khi rút trước hạn. Hai yếu tố này quyết định phần lớn số tiền thật bạn nhận được. Nếu bạn chọn nhận lãi đầu kỳ, ngân hàng trả lãi ngay khi mở sổ nên hiệu suất thực tế khác với lãi cuối kỳ cùng con số niêm yết. Nếu bạn rút trước hạn, lãi thường chuyển sang mức không kỳ hạn, vì vậy kỳ hạn 1 tháng chỉ thật sự phù hợp khi bạn có thể giữ tiền nguyên vẹn đến ngày đáo hạn.

Gửi tiết kiệm tích lũy 1 triệu 1 tháng tại Ngân hàng số Cake by VPBank

Với người có thu nhập đều hàng tháng nhưng không muốn chờ đến khi tích đủ một khoản lớn, tiền gửi tích lũy là cách rất thực dụng để tạo thói quen tiết kiệm. Thay vì bỏ tiền một lần, bạn trích đều mỗi tháng một khoản cố định, rồi để khoản đó tự sinh lãi theo kỳ hạn đã chọn.

Điểm quan trọng của tiền gửi tích lũy là nó phù hợp với dòng tiền cá nhân hơn là với mục tiêu tối đa hóa lợi nhuận. Nếu bạn chỉ có 1 triệu mỗi tháng, sản phẩm này giúp tiền của bạn không nằm yên trong tài khoản thanh toán, nơi gần như không tạo ra lợi tức đáng kể. Nếu bạn đã có sẵn một khoản lớn, tiền gửi tiêu chuẩn lại đơn giản hơn vì chỉ cần mở một sổ và để tiền chạy đến đáo hạn. 5Economy cho rằng lựa chọn đúng không nằm ở chỗ sản phẩm nào “hay hơn”, mà nằm ở chỗ sản phẩm nào khớp với nhịp tiền vào, tiền ra của bạn.

Ở thời điểm Cake by VPBank công bố bảng niêm yết hiện hành, tiền gửi tiêu chuẩn có số tiền gửi tối thiểu chỉ từ 100.000 đồng, kỳ hạn từ 1 đến 36 tháng và có thể chọn phương thức nhận lãi phù hợp. Điều này khá hữu ích cho người mới vì không bị áp lực phải gom một khoản quá lớn mới bắt đầu được. Với người đang muốn thử thói quen tiết kiệm 1 triệu mỗi tháng, rào cản thấp như vậy giúp việc bắt đầu dễ hơn rất nhiều.

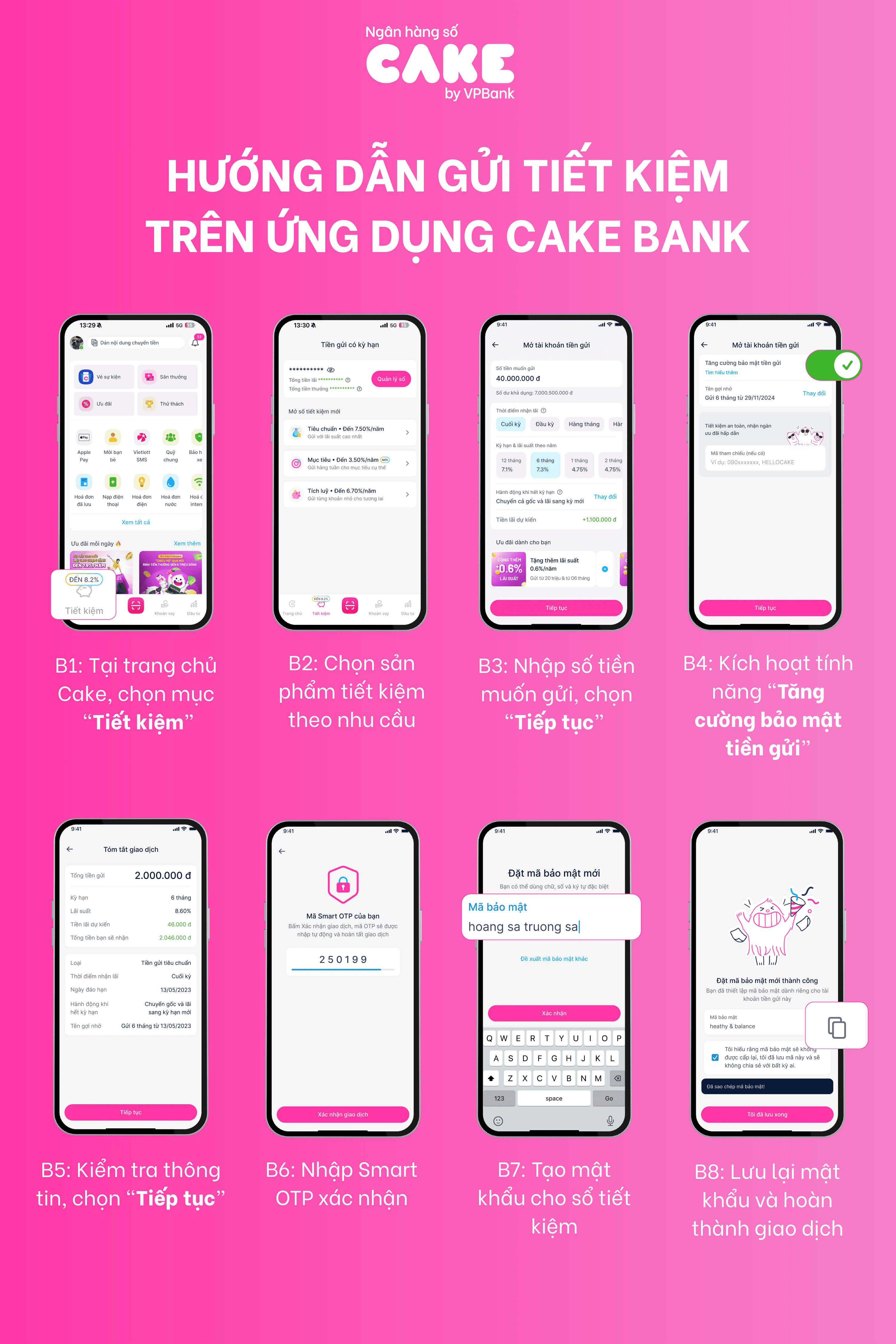

Các bước mở sổ tiết kiệm trực tuyến tại Cake by VPBank đơn giản như sau:

- Mở ứng dụng, vào mục “Tiền gửi”.

- Chọn sản phẩm tiết kiệm phù hợp, nhập số tiền muốn gửi và chọn kỳ hạn.

- Chọn phương thức nhận lãi, kiểm tra lại toàn bộ thông tin giao dịch.

- Xác nhận bằng Smart OTP để hoàn tất.

Quy trình này nhìn chung khá gọn, nhưng vẫn cần lưu ý một điểm: một khoản tiền gửi tích lũy được hình thành từ nhiều lần nộp khác nhau sẽ có ngày bắt đầu sinh lãi riêng cho từng lần nộp. Vì vậy, nếu bạn nộp tiền đều đặn hàng tháng, tổng lãi không giống với việc đem toàn bộ số tiền đó gửi một lần ngay từ đầu. Đó là khác biệt cốt lõi giữa “gửi đều” và “gửi một lần”, và cũng là lý do bạn nên xác định rõ mục tiêu trước khi chọn sản phẩm.

Lưu ý: Bài viết mang tính chất tham khảo thông tin. Mọi quyết định đầu tư đều có rủi ro và phụ thuộc vào tình hình tài chính cá nhân. Hãy tham khảo ý kiến chuyên gia tài chính được cấp phép trước khi đưa ra quyết định.

Câu hỏi thường gặp

Công thức tính tiền lãi từ gửi tiết kiệm là gì?

Công thức thường dùng là: tiền lãi bằng số tiền gửi nhân với lãi suất năm, nhân với số ngày thực gửi, rồi chia cho 365 hoặc 360 tùy quy định ngân hàng. Nếu bạn chọn nhận lãi đầu kỳ, số tiền thực nhận sẽ khác với lãi cuối kỳ vì lãi được chiết khấu ngay từ đầu. Khi kiểm tra lãi, hãy luôn xem rõ kỳ hạn và phương thức nhận lãi, vì đây là hai biến làm thay đổi kết quả cuối cùng.

Có nên gửi tiết kiệm chỉ với 1 triệu đồng?

Có, nếu mục tiêu của bạn là giữ tiền an toàn, tạo thói quen tiết kiệm và tránh tiêu hết phần tiền nhàn rỗi. Một triệu đồng trong 1 tháng không tạo ra khoản lãi lớn, nhưng nó có ý nghĩa như một bước khởi động. Vấn đề không nằm ở số tiền nhỏ hay lớn, mà nằm ở việc bạn có giữ được kỷ luật tài chính hay không.

Nên chọn Tiền gửi tiêu chuẩn hay Tiền gửi tích lũy tại Cake by VPBank?

Nếu bạn đã có sẵn một khoản nhàn rỗi lớn, Tiền gửi tiêu chuẩn thường phù hợp hơn vì thao tác đơn giản và tiền bắt đầu sinh lãi ngay từ lúc gửi. Nếu bạn nhận lương đều hàng tháng và muốn nộp dần 1 triệu mỗi tháng, Tiền gửi tích lũy lại hợp nhịp dòng tiền hơn. Cách chọn đúng là dựa vào thu nhập, mức độ linh hoạt khi cần rút tiền và thói quen quản lý tài chính của chính bạn.

Khám phá

Gửi tiết kiệm 30 triệu 1 tháng, 1 năm lãi bao nhiêu? Bảng tính lãi suất

Gửi tiết kiệm 30 triệu 1 tháng, 1 năm lãi bao nhiêu? Bảng tính lãi suất

Cách tính lãi suất tiết kiệm cho số tiền nhỏ: Bí quyết tối ưu hóa từ 1 đến 10 triệu

Tỷ giá hối đoái quốc tế: Cách theo dõi và tính toán 1 Euro bằng bao nhiêu tiền Việt

Bí quyết tích lũy tiền từ những khoản nhỏ: Cách tối ưu hóa số tiền từ 1 đến 5 triệu hàng tháng

Top app quản lý chi tiêu cá nhân miễn phí tốt nhất

Trần Minh Phương Anh · Apr 29, 2026

Khám phá top app quản lý chi tiêu cá nhân miễn phí tốt nhất, so sánh ưu nhược điểm, tiêu chí chọn app và cách dùng hiệu quả hơn.

Gửi 1 triệu, 10 triệu, 100 triệu kỳ hạn 1 tháng lãi bao nhiêu?

Trần Minh Phương Anh · Apr 24, 2026

Tính lãi gửi tiết kiệm 1 tháng cho 1 triệu, 10 triệu và 100 triệu, kèm bảng lãi suất, công thức tính và ví dụ thực tế cho người mới.