Cách tính lãi suất tiết kiệm cho số tiền nhỏ: Bí quyết tối ưu hóa từ 1 đến 10 triệu

Cách tính lãi suất tiết kiệm cho số tiền nhỏ: Bí quyết tối ưu hóa từ 1 đến 10 triệu

Theo dữ liệu tổng hợp từ hơn 30 ngân hàng trong tháng 4/2026, mức lãi suất tiết kiệm kỳ hạn 1 tháng dao động từ 1.6% đến 4.8%/năm, tạo ra sự chênh lệch đáng kể về số tiền lãi nhận được dù cùng một số tiền gửi. Việc hiểu rõ cách tính lãi suất và so sánh giữa các ngân hàng giúp bạn tối ưu hóa khoản lợi nhuận từ những số vốn nhỏ.

So sánh lãi suất tiết kiệm 1 tháng giữa các ngân hàng

Các ngân hàng thương mại cổ phần thường có mức lãi suất cao hơn so với nhóm ngân hàng quốc doanh. Trong kỳ hạn 1 tháng, VIB và VPBank dẫn đầu thị trường với mức 4.8%/năm tại quầy, trong khi Viet Capital Bank, CBBank, OCB, PG Bank, PVcomBank và Sacombank đều áp dụng mức 4.75%/năm. Ngược lại, nhóm ngân hàng quốc doanh có lãi suất thấp hơn: Agribank 2.6%, BIDV và Vietcombank chỉ 2.1%/năm, và SCB có mức thấp nhất là 1.6%.

Sự chênh lệch này tạo ra khoảng cách rõ rệt về lợi nhuận. Ví dụ, với cùng 100 triệu đồng gửi trong 1 tháng, bạn nhận 400.000 đồng lãi từ VIB/VPBank (lãi suất 4.8%), nhưng chỉ 216.667 đồng từ Agribank (2.6%) và chỉ 133.333 đồng từ SCB (1.6%). Chênh lệch giữa mức cao nhất và thấp nhất lên đến 266.667 đồng cho cùng một số tiền và kỳ hạn gửi, tương đương khoảng 200% lợi nhuận mất đi nếu chọn sai nơi gửi.

Nhiều ngân hàng hiện áp dụng chính sách lãi suất online cao hơn tại quầy để khuyến khích khách hàng sử dụng dịch vụ số. Techcombank, ACB và MBBank là ví dụ điển hình: Techcombank có lãi suất tại quầy 4.4% nhưng tăng lên 4.5% khi gửi online, ACB từ 3.5% lên 4.4%, và MBBank từ 3.7% lên 4.5%. Sự chênh lệch này có vẻ nhỏ nhưng khi tích lũy trong thời gian dài và số tiền tăng lên, tổng lợi nhuận từ lãi suất online sẽ vượt trội hơn hẳn so với gửi tại quầy truyền thống.

Phân tích số tiền lãi thực nhận từ các mức vốn

Tiền lãi thực nhận phụ thuộc trực tiếp vào số tiền gửi và lãi suất ngân hàng áp dụng. Với mức vốn 1 triệu đồng, lãi suất 4.8%/năm trong 30 ngày mang lại 3.945 đồng, trong khi mức 2.1% chỉ mang lại 1.726 đồng. Khoảng chênh lệch này tuy nhỏ nhưng có ý nghĩa lớn khi bạn duy trì thói quen tiết kiệm thường xuyên hoặc gửi số tiền lớn hơn. Với 10 triệu đồng, lãi từ ngân hàng có mức 4.8% là 40.000 đồng, cao gấp hơn 2 lần so với Agribank (21.667 đồng) và gần gấp 3 lần so với SCB (13.333 đồng).

Khi số tiền gửi tăng lên 100 triệu đồng, sự khác biệt về lợi nhuận trở nên rõ rệt hơn. VIB và VPBank mang lại 400.000 đồng lãi sau 1 tháng, OceanBank (4.5%) trả 375.000 đồng, Techcombank (4.4%) trả 366.667 đồng, trong khi Vietcombank và BIDV (2.1%) chỉ trả 175.000 đồng. Khoảng chênh lệch 225.000 đồng giữa nhóm ngân hàng có lãi suất cao nhất và thấp nhất cho thấy tầm quan trọng của việc lựa chọn đúng ngân hàng, đặc biệt khi bạn tích lũy được số vốn lớn hơn.

Một số ngân hàng nhỏ thuộc nhóm thương mại cổ phần thường có lãi suất cạnh tranh hơn để thu hút khách hàng. CBBank, PVcomBank, NamABank và OceanBank đều ở mức 4.5% trở lên, trong khi các ngân hàng lớn như SHB, BAOVIET Bank, MSB có mức lãi suất thấp hơn khoảng 0.5-1% điểm. Điều này có nghĩa là bạn không nhất thiết phải chọn ngân hàng lớn để có lãi suất tốt, đôi khi các ngân hàng vừa và nhỏ lại mang lại lợi nhuận cao hơn cho khoản tiền tiết kiệm của bạn.

Công thức tính lãi suất và cách áp dụng thực tế

Công thức tính lãi suất tiết kiệm áp dụng chung cho tất cả ngân hàng là: Tiền lãi = Số tiền gửi × Lãi suất năm × Số ngày thực gửi / 365. Trong đó, số tiền gửi là số gốc bạn gửi ngân hàng, lãi suất năm là mức ngân hàng áp dụng tính theo %/năm, số ngày thực gửi thường là 30 hoặc 31 ngày tùy tháng, và 365 là số ngày trong năm dùng để quy đổi lãi suất ngày. Công thức này giúp bạn chủ động tính toán số tiền lãi trước khi gửi, từ đó so sánh và chọn ngân hàng có lợi nhuận cao nhất.

Ví dụ thực tế, bạn gửi 1 triệu đồng với lãi suất 4.5%/năm trong 1 tháng (30 ngày), số tiền lãi nhận được là: 1.000.000 × 0.045 × 30 / 365 = 3.699 đồng. Nếu bạn thay đổi số tiền gửi thành 5 triệu đồng với cùng lãi suất và kỳ hạn, lãi sẽ là 18.493 đồng. Việc hiểu rõ công thức này giúp bạn dễ dàng tính toán số tiền lãi cho bất kỳ mức vốn nào mà không phụ thuộc vào công cụ của ngân hàng, đồng thời nhận ra lãi suất tăng 0.1% mang lại bao nhiêu lợi nhuận thêm cho số tiền của mình.

Khi so sánh lãi suất giữa các ngân hàng, bạn cần lưu ý cách tính số ngày thực gửi. Một số ngân hàng tính theo tháng dương lịch (30 ngày), một số tính theo ngày thực tế trong tháng (28, 29, 30 hoặc 31 ngày), và một số khác áp dụng số ngày trong năm là 360 thay vì 365. Sự khác biệt này tuy nhỏ nhưng ảnh hưởng đến số tiền lãi thực nhận, đặc biệt với số tiền lớn và kỳ hạn dài. Hỏi kỹ nhân viên ngân hàng về phương pháp tính lãi trước khi mở sổ tiết kiệm giúp bạn tránh được những bất ngờ không mong muốn.

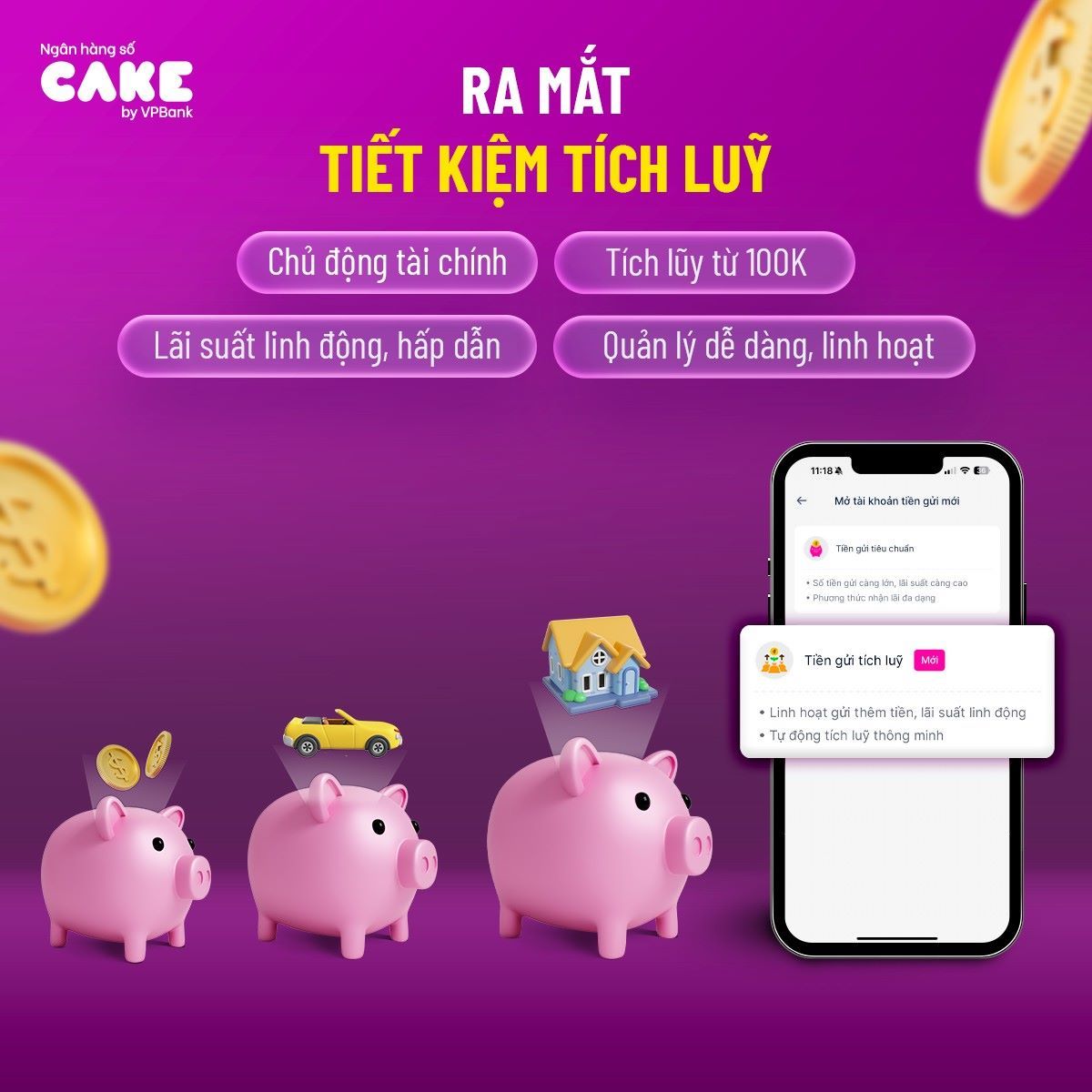

Tiền gửi tích lũy - giải pháp cho số vốn nhỏ

Tiền gửi tích lũy là giải pháp phù hợp cho những người mới bắt đầu tiết kiệm với số vốn hạn hẹp. Với số tiền gửi tối thiểu chỉ từ 100.000 đồng mỗi lần, hình thức này cho phép bạn tích lũy từ nhỏ đến lớn mà không bị áp lực về số tiền ban đầu. Bạn có thể cài đặt tính năng tự động trích tiền từ tài khoản thanh toán theo ngày, tuần hoặc tháng, giúp việc tiết kiệm trở nên tự động và không cần nhớ từng kỳ hạn.

Điểm khác biệt của tiền gửi tích lũy so với tiết kiệm truyền thống là khả năng gửi thêm tiền vào sổ đã có. Khi bạn có thêm tiền nhàn rỗi, bạn có thể nộp thêm vào cùng một sổ tích lũy thay vì mở sổ mới, giúp quản lý dễ dàng hơn. Mỗi lần nộp thêm đều được tính lãi theo mức lãi suất có kỳ hạn và thời gian thực tế gửi tiền đó. Cách này giúp bạn tối ưu hóa lợi nhuận vì số tiền mới gửi ngay lập tức sinh lãi thay vì nằm chờ trong tài khoản thanh toán không lãi.

Lãi suất của tiền gửi tích lũy thường bằng với mức lãi suất có kỳ hạn tại ngân hàng, nhưng bạn có sự linh hoạt về thời điểm gửi thêm tiền. Ví dụ, bạn mở sổ tích lũy kỳ hạn 6 tháng với lãi suất 7.2%/năm, sau 2 tháng bạn nộp thêm 500.000 đồng, số tiền này sẽ được tính lãi 7.2% cho 4 tháng còn lại của kỳ hạn. Sự linh hoạt này giúp bạn tận dụng tốt nhất các khoản tiền nhàn rỗi xuất hiện bất chợt mà không cần chờ đến khi sổ cũ đáo hạn để mở sổ mới.

Lựa chọn kỳ hạn tối ưu cho từng mục tiêu tài chính

Kỳ hạn gửi tiền ảnh hưởng trực tiếp đến mức lãi suất và khả năng linh hoạt của vốn. Trong ngắn hạn từ 1 đến 3 tháng, lãi suất thường thấp hơn, chỉ khoảng 3-4.75%/năm, nhưng bạn có thể rút vốn nhanh chóng khi cần thiết. Kỳ hạn 6 tháng thường là điểm chuyển giao quan trọng, nhiều ngân hàng tăng lãi suất lên khoảng 7.2%/năm, gần gấp đôi so với kỳ hạn 1 tháng. Nếu bạn không cần tiền gấp, kỳ hạn 6 tháng là lựa chọn cân bằng giữa lợi nhuận và thời gian chờ đợi.

Khi chọn kỳ hạn dài từ 12 tháng trở lên, lãi suất tiếp tục tăng và đạt đỉnh ở mức khoảng 7.4%/năm tại nhiều ngân hàng. Tuy nhiên, lãi suất có xu hướng giảm nhẹ ở các kỳ hạn rất dài như 36 tháng (khoảng 6.3%/năm) do ngân hàng muốn quản lý rủi ro lãi suất thay đổi theo thị trường. Nếu bạn tích lũy cho mục tiêu dài hạn như mua nhà, du học hoặc nghỉ hưu, các kỳ hạn 12-24 tháng là lựa chọn tối ưu vì cân bằng được lãi suất cao và không quá rủi ro khi thị trường biến động.

Một chiến lược hiệu quả là gửi tiết kiệm theo thang, chia số tiền thành nhiều sổ với kỳ hạn khác nhau. Ví dụ, bạn có 10 triệu đồng, có thể chia thành 3 sổ: 3 triệu kỳ hạn 1 tháng cho nhu cầu chi tiêu ngắn hạn, 3 triệu kỳ hạn 6 tháng để sinh lãi tốt hơn, và 4 triệu kỳ hạn 12 tháng cho mục tiêu dài hạn. Khi sổ 1 tháng đáo hạn, bạn có thể tái đầu tư hoặc dùng cho chi tiêu, trong khi các sổ khác tiếp tục sinh lãi. Cách này giúp bạn linh hoạt với vốn mà vẫn tối đa hóa lợi nhuận từ các kỳ hạn dài.

Câu hỏi thường gặp

Lãi suất tiết kiệm có thay đổi trong kỳ hạn không?

Lãi suất được cố định theo mức cam kết khi mở sổ và không thay đổi trong suốt kỳ hạn gửi bất kể thị trường biến động lên hay xuống.

Có thể rút tiền tiết kiệm trước hạn được không?

Bạn có thể rút trước hạn nhưng sẽ chịu mức lãi suất không kỳ hạn rất thấp, chỉ khoảng 0.1-0.2%/năm thay vì mức lãi suất có kỳ hạn đã cam kết.

Số tiền lãi nhận được có chịu thuế không?

Tiền lãi từ tiền gửi tiết kiệm tại các ngân hàng được miễn thuế thu nhập cá nhân theo quy định hiện hành của pháp luật Việt Nam.

Nên chọn nhận lãi cuối kỳ hay hàng tháng?

Nhận lãi cuối kỳ thường có lãi suất cao hơn vì số tiền lãi cũng sinh lời, nhưng nhận lãi hàng tháng giúp bạn có dòng tiền đều đặn để chi tiêu mà không cần tất toán sổ.

Lãi suất online có áp dụng cho mọi số tiền gửi không?

Đa số ngân hàng áp dụng lãi suất online ưu đãi cho mọi số tiền gửi, nhưng một số ngân hàng có thể yêu cầu số tiền tối thiểu từ 500.000 đến 1 triệu đồng mới được hưởng mức lãi suất này.

Khám Phá

Học cách tiết kiệm tiền từ bây giờ để sớm tiến tới tự do tài chính

Tìm hiểu về lãi suất tiền gửi tiết kiệm

Thông tin về lãi suất tiền gửi tiết kiệm của ngân hàng ACB mới nhất

Gửi tiền tiết kiệm một cách thông minh

App quản lý tài chính: Bí quyết tiết kiệm tiền cho dân văn phòng

Lãi suất sổ tiết kiệm liên kết: Tìm hiểu cách vay nhanh và an toàn nhất 2026

Trần Minh Phương Anh · Apr 17, 2026

Tìm hiểu chi tiết về hình thức vay liên kết sổ tiết kiệm với lãi suất 7.9%/năm, hạn mức đến 100 triệu đồng và giải ngân trong 2 phút.

Cách tính lãi suất tiết kiệm cho số tiền nhỏ: Bí quyết tối ưu hóa từ 1 đến 10 triệu

Trần Minh Phương Anh · Apr 13, 2026

Hướng dẫn chi tiết cách tính lãi suất tiết kiệm, so sánh mức lãi giữa các ngân hàng cho số vốn từ 1-10 triệu đồng để tối ưu hóa lợi nhuận

App quản lý tài chính mang đến những lợi ích gì cho người dùng?

Đinh Văn Toàn · Mar 16, 2026

Quản lý tài chính như thế nào thì hợp lý, không phải rơi vào cảnh “nợ nần”,...luôn là mối lo đối với cá nhân mỗi người. Đặc biệt là khi nhịp sống hối hả, chạy...

3 Cách quản lý tài chính cá nhân hiệu quả nhất dành cho sinh viên mới ra trường

Ngô Thị Ái · Mar 13, 2026

Quản lý tài chính cá nhân là một việc làm không thể ngó lơ được và cũng chính là con đường nhanh chóng nhất để có thể tự chủ tài chính. Nếu như bạn không...

Gửi tiết kiệm 30 triệu 1 tháng, 1 năm lãi bao nhiêu? Bảng tính lãi suất

Đinh Văn Toàn · Feb 11, 2026

Tính toán chính xác tiền lãi khi gửi tiết kiệm 30 triệu đồng. Bảng lãi suất cập nhật 4/2026, so sánh giữa các ngân hàng và mẹo tối ưu lợi nhuận.

Hưởng ứng phong trào tiết kiệm đầu tư để mau giàu

Trần Thị Thu · Dec 30, 2025

Ai cũng muốn dư ra một khoản tiết kiệm sau một quá trình làm lụng vất vả. Vì thế, ngày càng nhiều bạn trẻ quan tâm đến hình thức gửi tiết kiệm ngân hàng để...