Lãi suất sổ tiết kiệm liên kết: Tìm hiểu cách vay nhanh và an toàn nhất 2026

Lãi suất sổ tiết kiệm liên kết: Tìm hiểu cách vay nhanh và an toàn nhất 2026

Vay liên kết sổ tiết kiệm đang trở thành giải pháp tài chính hấp dẫn với lãi suất chỉ 7.9%/năm, phê duyệt trong 2 phút và hạn mức lên đến 100 triệu đồng, đây là hình thức vay không thế chấp tối ưu cho người có sổ tiết kiệm kỳ hạn từ 6 tháng trở lên.

Nguyên lý hoạt động của hình thức vay liên kết sổ tiết kiệm

Vay liên kết sổ tiết kiệm hoạt động dựa trên việc sử dụng sổ tiết kiệm làm tài sản đảm bảo, giúp người vay tiếp cận nguồn vốn nhanh chóng mà không cần thực hiện thủ tục thế chấp phức tạp. Khi đăng ký dịch vụ này, sổ tiết kiệm sẽ được khóa lại và liên kết với tài khoản vay, cho phép bạn vay tối đa 85% giá trị định giá sổ tiết kiệm. Điều này khác biệt hoàn toàn với các hình thức vay thông thường khác như vay tín chấp dựa trên thu nhập hay vay thế chấp sổ đỏ, sổ hồng, vay theo lương thường có lãi suất cao hơn từ 12-20%/năm và quy trình thẩm định kéo dài 3-5 ngày làm việc.

Giải ngân nhanh chóng mà không cần đến ngân hàng

Điểm đặc biệt của hình thức này là chỉ tính lãi khi bạn thực sự chi tiêu tiền từ hạn mức đã cấp, khác với thấu chi hay thẻ tín dụng thường tính phí duy trì hàng tháng bất kể có sử dụng hay không. Sau khi khoản vay được tất toán, sổ tiết kiệm liên kết sẽ được giải khóa và bạn tiếp tục hưởng lãi suất tiết kiệm theo kỳ hạn ban đầu, giúp tối ưu hóa dòng tiền mà không ảnh hưởng đến kế hoạch tài chính dài hạn. Cơ chế này đặc biệt hữu ích khi bạn cần vốn ngắn hạn cho chi tiêu đột xuất nhưng không muốn tất toán sổ tiết kiệm đang sinh lời.

Điều kiện và đối tượng phù hợp với hình thức vay này

Để đăng ký vay liên kết sổ tiết kiệm, bạn cần là khách hàng cá nhân có quốc tịch Việt Nam trong độ tuổi từ 10 đến 60 tuổi và đang sở hữu khoản tiền gửi có kỳ hạn từ 6 tháng trở lên tại ngân hàng cung cấp dịch vụ. Giá trị khoản tiền gửi tối thiểu phải từ 10 triệu đồng, đây là mức thấp hơn đáng kể so với các sản phẩm vay thế chấp thông thường thường yêu cầu tài sản đảm bảo từ vài trăm triệu đồng trở lên. Ngoài ra, bạn cần có thu nhập tối thiểu 5 triệu đồng mỗi tháng để chứng minh khả năng trả nợ, đây là điều kiện linh hoạt hơn so với nhiều ngân hàng thương mại thường yêu cầu thu nhập từ 8-10 triệu đồng cho các khoản vay tương tự.

Hình thức tiền gửi phù hợp là tiền gửi tiêu chuẩn với lựa chọn hình thức đáo hạn "Chuyển cả gốc và lãi sang kỳ hạn mới" hoặc "Nhận lãi, chuyển gốc sang kỳ hạn mới", điều này đảm bảo sổ tiết kiệm của bạn vẫn hoạt động bình thường trong suốt thời gian vay. Khách hàng quan trọng cần lưu ý rằng sổ tiết kiệm chỉ có thể được sử dụng hoặc tất toán một phần sau khi khoản Ứng Tiền Nhanh đã được tất toán hoàn toàn, vì vậy bạn cần cân nhắc kỹ về kế hoạch sử dụng dòng tiền trong 12 tháng tới trước khi đăng ký. Một hạn chế khác là bạn không được có khoản Ứng Tiền Nhanh nào khác đang hoạt động, điều này giúp ngân hàng kiểm soát rủi ro và đảm bảo bạn không vay quá khả năng chi trả.

Đối với người lao động có thu nhập ổn định nhưng cần vốn xoay vòng ngắn hạn như sửa nhà, chi phí y tế, hay đầu tư kinh doanh nhỏ, hình thức này là lựa chọn tối ưu nhờ lãi suất thấp 7.9%/năm so với thẻ tín dụng 20-30%/năm hay vay tiêu dùng tín chấp 15-25%/năm. Tuy nhiên, nếu bạn dự kiến cần dùng đến khoản tiền tiết kiệm trong 3-6 tháng tới, hình thức này có thể không phù hợp vì sổ sẽ bị khóa cho đến khi tất toán khoản vay. Một kinh nghiệm thực tế là nên đăng ký khoản vay lớn hơn nhu cầu thực tế khoảng 10-20% để tránh phải đăng ký bổ sung sau này vì mỗi lần mở hạn mức đều phải trả phí thiết lập 100.000 đồng.

Hạn mức, lãi suất và các chi phí liên quan cần lưu ý

Hạn mức vay được cấp từ 5 triệu đến 100 triệu đồng và bằng 85% giá trị định giá sổ tiết kiệm được liên kết, ví dụ nếu bạn có sổ tiết kiệm trị giá 100 triệu đồng, hạn mức tối đa có thể vay là 85 triệu đồng. Lãi suất áp dụng cố định ở mức 7.9%/năm trong suốt thời gian vay 12 tháng, đây là mức lãi suất cạnh tranh so với các kênh vay cá nhân khác hiện nay như Techcombank vay tiêu dùng từ 10-16%/năm, VPBank vay tín chấp 12-18%/năm hay Home Credit 25-35%/năm. Đặc biệt, lãi suất chỉ được tính khi bạn thực sự bắt đầu chi tiêu từ hạn mức, điều này khác biệt so với thấu chi ngân hàng thường tính lãi ngay cả khi không sử dụng hạn mức.

Mức lãi suất chỉ tính khi thực sự sử dụng khoản vay

Về chi phí, phí thiết lập hạn mức là 100.000 đồng được thu ngay khi hạn mức được cấp, đây là mức phí hợp lý so với nhiều ngân hàng thu phí mở hạn mức tín dụng từ 200.000-500.000 đồng. Một lợi thế lớn là phí tất toán trước hạn được miễn phí hoàn toàn, điều này rất linh hoạt nếu bạn có nguồn tiền dư và muốn tất toán sớm để giảm chi phí lãi. Phương thức thanh toán được thiết kế linh hoạt: trả lãi hàng tháng và gốc cuối kỳ, giúp giảm áp lực tài chính hàng tháng so với hình thức trả góp đều hàng tháng thường thấy ở các khoản vay tiêu dùng truyền thống.

Ví dụ thực tế: nếu bạn vay 50 triệu đồng trong 3 tháng với lãi suất 7.9%/năm, số tiền lãi hàng tháng khoảng 329.000 đồng và chỉ cần thanh toán số này trong 2 tháng đầu, tháng cuối cùng trả thêm 50 triệu gốc. So với vay thẻ tín dụng cùng số tiền trong 3 tháng với lãi suất 25%/năm, bạn sẽ tiết kiệm được khoảng 630.000 đồng tiền lãi, đây là mức chênh lệch đáng kể cho các khoản vay trung bình. Tuy nhiên, cần lưu ý rằng nếu không thanh toán đúng hạn, lãi quá hạn sẽ được tính theo mức lãi suất quá hạn của ngân hàng thường cao hơn lãi suất vay từ 2-3 lần, do đó hãy lên kế hoạch trả nợ cẩn thận để tránh phát sinh chi phí không cần thiết.

Quy trình đăng ký và giải ngân trong thực tế

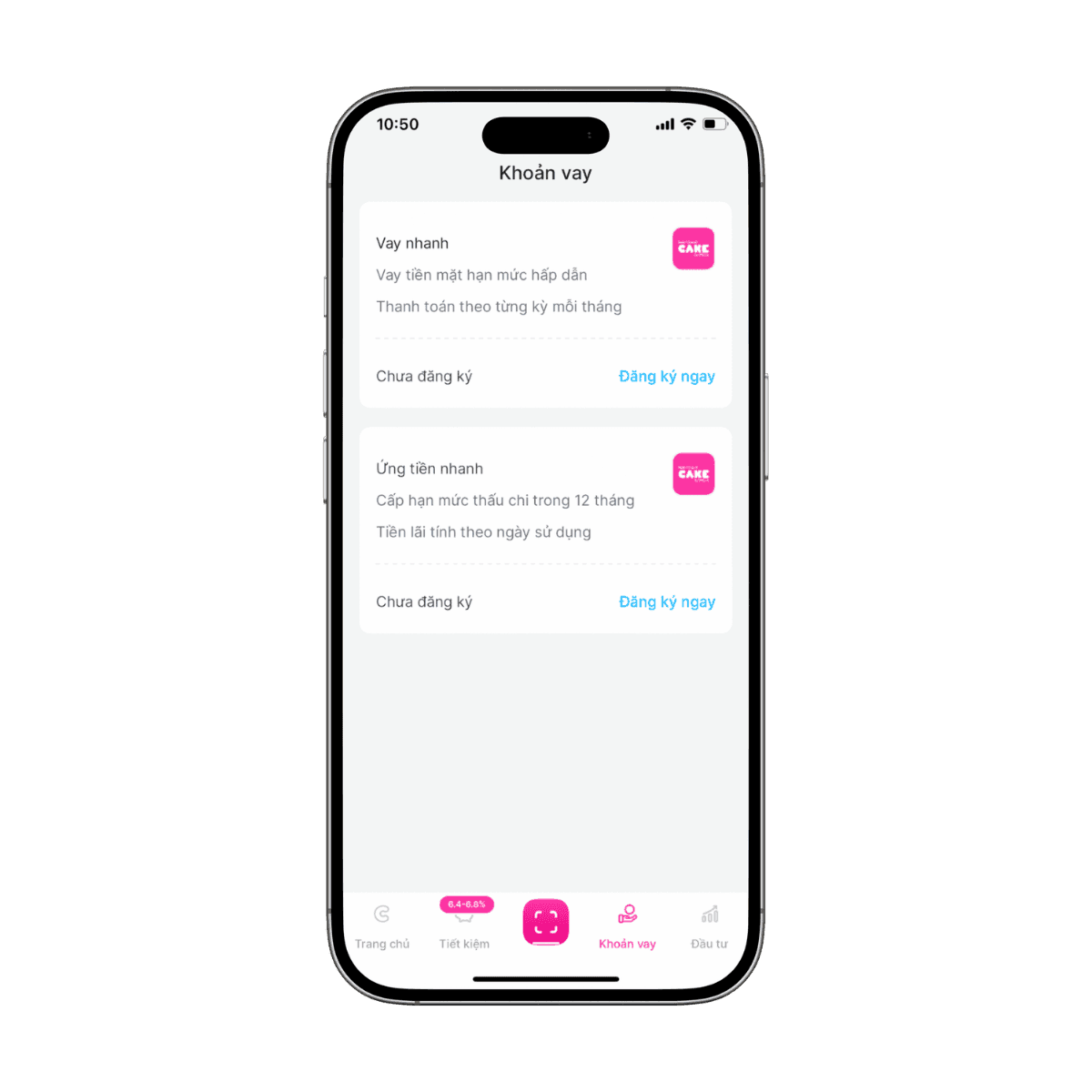

Quy trình đăng ký vay liên kết sổ tiết kiệm được thiết kế hoàn toàn trực tuyến qua ứng dụng ngân hàng số, giúp tiết kiệm thời gian và công sức di chuyển. Đầu tiên, bạn truy cập mục "Khoản vay" trên ứng dụng và chọn "Ứng tiền nhanh" để bắt đầu quy trình. Tiếp theo, hệ thống sẽ yêu cầu quét khuôn mặt để xác thực danh tính, đây là bước bảo mật quan trọng giúp ngăn chặn gian lận và đảm bảo đúng chủ tài khoản thực hiện giao dịch. Bước thứ ba là bổ sung thông tin cá nhân bao gồm nghề nghiệp, địa chỉ hiện tại và thông tin liên hệ, các thông tin này cần chính xác để ngân hàng có thể liên hệ khi cần thiết.

Sau khi hoàn tất thông tin cá nhân, bạn thực hiện liên kết khoản tiền gửi có kỳ hạn với tài khoản Ứng tiền nhanh, bước này sẽ tự động hiển thị các sổ tiết kiệm đủ điều kiện để bạn chọn lựa. Hệ thống sẽ hiển thị hạn mức tối đa có thể vay dựa trên 85% giá trị sổ, bạn có thể chọn mức hạn mong muốn trong phạm vi cho phép. Bước thứ năm là xác nhận đơn đăng ký khoản vay với các điều khoản và điều kiện, hãy đọc kỹ các điều khoản về lãi suất, phí và quy định thanh toán trước khi xác nhận. Cuối cùng, bạn ký hợp đồng điện tử để hoàn tất quy trình, sau khi ký hợp đồng xong, hạn mức sẽ được cấp ngay lập tức và bạn có thể bắt đầu sử dụng.

Thủ tục đăng ký hoàn toàn online không cần đến quầy

Thời gian phê duyệt trung bình chỉ khoảng 2 phút từ khi hoàn tất hồ sơ, đây là tốc độ xử lý nhanh hơn đáng kể so với vay tại quầy thường mất 1-2 ngày làm việc. Sau khi hạn mức được cấp, tiền sẽ được giải ngân ngay lập tức vào tài khoản thanh toán của bạn tại ngân hàng, bạn có thể chuyển khoản, thanh toán hoặc rút tiền mặt ngay lập tức. Một kinh nghiệm thực tế là nên đăng ký vào giờ hành chính từ thứ hai đến thứ sáu để được xử lý nhanh nhất, vì hệ thống kiểm soát rủi ro thường hoạt động đầy đủ trong khung giờ này. Nếu đăng ký vào cuối tuần hoặc ngày lễ, thời gian phê duyệt có thể kéo dài hơn dù hệ thống hoạt động 24/7 do quy trình xác thực bổ sung được áp dụng.

Những lưu ý quan trọng khi sử dụng dịch vụ vay liên kết sổ tiết kiệm

Sau khi hạn mức được cấp, một điểm quan trọng cần lưu ý là bạn không thể tất toán một phần sổ tiết kiệm đã liên kết cho đến khi khoản Ứng Tiền Nhanh được tất toán hoàn toàn. Điều này khác với sổ tiết kiệm thông thường cho phép rút một phần tiền khi cần thiết, do đó bạn cần cân nhắc kỹ về kế hoạch sử dụng dòng tiền trong 12 tháng tới. Trong trường hợp tài khoản thanh toán không đủ số dư để thực hiện tất toán vào cuối kỳ, hệ thống sẽ gửi xác nhận lấy nguồn tiền từ sổ tiết kiệm đã liên kết để thực hiện tất toán khoản vay, đây là cơ chế bảo đảm giúp ngân hàng thu hồi nợ an toàn nhưng cũng đồng nghĩa với việc sổ tiết kiệm sẽ bị tất toán sớm hơn dự kiến.

Khoản tiết kiệm chỉ được sử dụng hoặc tất toán sau khi khoản Ứng Tiền Nhanh được tất toán, vì vậy nếu bạn có kế hoạch dùng tiền tiết kiệm cho mục đích khác trong thời gian này, hãy cân nhắc kỹ trước khi đăng ký. Một cảnh báo quan trọng là không nên đăng ký vay nếu bạn không thực sự cần hoặc chưa có kế hoạch sử dụng cụ thể, vì dù lãi suất thấp nhưng bạn vẫn phải trả phí thiết lập 100.000 đồng và chịu rủi ro không thể sử dụng sổ tiết kiệm. Hãy so sánh kỹ với các giải pháp khác như rút sổ tiết kiệm trực tiếp, vay từ người thân, hay sử dụng thẻ tín dụng để chọn phương án tối ưu nhất cho tình huống tài chính của mình.

Về quản lý tài chính cá nhân, hãy theo dõi chặt chẽ hạn mức sử dụng và lịch trả lãi hàng tháng để tránh chậm trễ, vì việc trả nợ đúng hạn sẽ giúp duy trì điểm tín dụng tốt và dễ dàng tiếp cận các sản phẩm tài chính khác trong tương lai. Một mẹo hữu ích là thiết lập thông báo nhắc nợ trên ứng dụng banking trước 3-5 ngày ngày đến hạn trả lãi để kịp thời chuẩn bị nguồn tiền. Nếu dự kiến khó trả nợ đúng hạn, hãy liên hệ ngân hàng sớm để tìm giải pháp như cơ cấu lại nợ hoặc gia hạn, tránh để nợ quá hạn vì sẽ ảnh hưởng tiêu cực đến lịch sử tín dụng và phát sinh lãi phạt cao.

Câu hỏi thường gặp

Vay liên kết sổ tiết kiệm có phải thế chấp sổ không?

Không phải thế chấp theo cách hiểu truyền thống, sổ tiết kiệm chỉ bị khóa và liên kết với khoản vay, bạn vẫn nhận lãi theo kỳ hạn nhưng không thể tất toán cho đến khi trả hết nợ.

Lãi suất 7.9%/năm có áp dụng cho toàn thời gian vay không?

Có, lãi suất 7.9%/năm được cố định trong suốt 12 tháng vay, không thay đổi theo biến động thị trường, giúp bạn chủ động tính toán chi phí.

Có thể tất toán trước hạn mà không mất phí không?

Có, phí tất toán trước hạn được miễn phí hoàn toàn, bạn có thể trả nợ bất cứ lúc nào trong 12 tháng mà không bị phạt, đây là lợi thế lớn so với nhiều khoản vay khác.

Sổ tiết kiệm liên kết có được nhận lãi trong thời gian vay không?

Có, sổ tiết kiệm vẫn tiếp tục nhận lãi theo kỳ hạn ban đầu trong suốt thời gian vay, giúp tối đa hóa lợi nhuận từ khoản tiền gửi.

Nếu không thanh toán được vào cuối kỳ sẽ xử lý thế nào?

Hệ thống sẽ tự động lấy nguồn tiền từ sổ tiết kiệm đã liên kết để tất toán khoản vay, sổ tiết kiệm sẽ bị tất toán và phần còn lại (nếu có) sẽ được chuyển về tài khoản thanh toán.

Khám Phá

Tìm hiểu về lãi suất tiền gửi tiết kiệm

Cách tính lãi suất tiết kiệm cho số tiền nhỏ: Bí quyết tối ưu hóa từ 1 đến 10 triệu

Dịch vụ ứng tiền qua sổ tiết kiệm: Điều kiện và cách thức vay nhanh

Gửi tiết kiệm 30 triệu 1 tháng, 1 năm lãi bao nhiêu? Bảng tính lãi suất

Thông tin về lãi suất tiền gửi tiết kiệm của ngân hàng ACB mới nhất

Lãi suất sổ tiết kiệm liên kết: Tìm hiểu cách vay nhanh và an toàn nhất 2026

Trần Minh Phương Anh · Apr 17, 2026

Tìm hiểu chi tiết về hình thức vay liên kết sổ tiết kiệm với lãi suất 7.9%/năm, hạn mức đến 100 triệu đồng và giải ngân trong 2 phút.

Cách tính lãi suất tiết kiệm cho số tiền nhỏ: Bí quyết tối ưu hóa từ 1 đến 10 triệu

Trần Minh Phương Anh · Apr 13, 2026

Hướng dẫn chi tiết cách tính lãi suất tiết kiệm, so sánh mức lãi giữa các ngân hàng cho số vốn từ 1-10 triệu đồng để tối ưu hóa lợi nhuận

App quản lý tài chính mang đến những lợi ích gì cho người dùng?

Đinh Văn Toàn · Mar 16, 2026

Quản lý tài chính như thế nào thì hợp lý, không phải rơi vào cảnh “nợ nần”,...luôn là mối lo đối với cá nhân mỗi người. Đặc biệt là khi nhịp sống hối hả, chạy...

3 Cách quản lý tài chính cá nhân hiệu quả nhất dành cho sinh viên mới ra trường

Ngô Thị Ái · Mar 13, 2026

Quản lý tài chính cá nhân là một việc làm không thể ngó lơ được và cũng chính là con đường nhanh chóng nhất để có thể tự chủ tài chính. Nếu như bạn không...

Gửi tiết kiệm 30 triệu 1 tháng, 1 năm lãi bao nhiêu? Bảng tính lãi suất

Đinh Văn Toàn · Feb 11, 2026

Tính toán chính xác tiền lãi khi gửi tiết kiệm 30 triệu đồng. Bảng lãi suất cập nhật 4/2026, so sánh giữa các ngân hàng và mẹo tối ưu lợi nhuận.

Hưởng ứng phong trào tiết kiệm đầu tư để mau giàu

Trần Thị Thu · Dec 30, 2025

Ai cũng muốn dư ra một khoản tiết kiệm sau một quá trình làm lụng vất vả. Vì thế, ngày càng nhiều bạn trẻ quan tâm đến hình thức gửi tiết kiệm ngân hàng để...